Жизнь — интересная!

Подписывайтесь на нашу группу в Telegram и Facebook, чтобы быть в сообществе единомышленников, находить вдохновение и не пропускать свежие и удивительные статьи с bashny.net.

496

0.1

2016-09-20

Евро не работает

Питер Прат, главный экономист и член совета директоров ЕЦБ, представил публике презентацию о том, что экономике региона евро принес одни беды.

Ранее в этом году ЕЦБ начал свой аттракцион невиданной щедрости в виде программы количественного смягчения на сумму 60 млрд евро в месяц, и ожидалось, что она продолжится до сентября 2016 года. Вздрогнув от происходящего в Китае, европейский центробанк заявил, что может продлить срок ее действия.

Теперь Standard and Poor's предупреждает или рекомендует — как вам угодно, — что ЕЦБ необходимо удвоить объем программы количественного смягчения до 2,4 трлн евро и продлить до середины 2018 года. Это требование не вызывает удивления: несмотря на программу ЕЦБ и отрицательные ставки по депозитам, стоимость акций резко снизилась, а немецкий индекс DAX потерял 23% за шесть месяцев.

И здесь в игру вступает Питер Прат, главный экономист и член совета директоров ЕЦБ. На конференции BVI Asset Management в Германии он представил публике поразительную презентацию, показав несколько графиков один печальнее другого, которые свидетельствуют о том, что экономике региона евро принес одни беды.

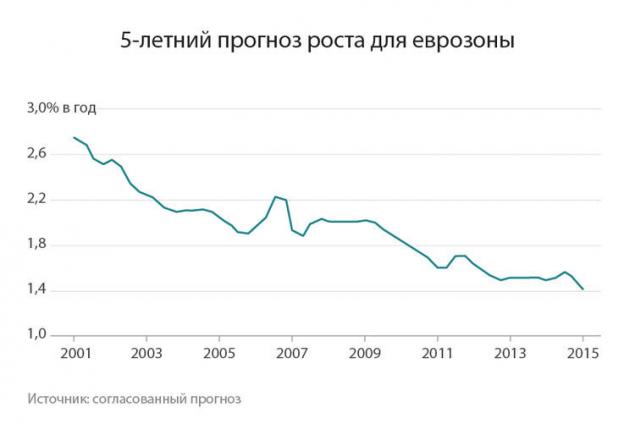

На приведенном ниже графике Прат показывает, как ожидания экономического роста на ближайшие пять лет снизились за 15-летний срок после обращения евро:

И еще одна картинка в жанре «надежда против реальности»: рост, которого ожидали экономисты из частного сектора в октябре 2007 года. В тот момент доступных без лишних вопросов денег было в избытке даже для Греции. И вот чем это обернулось — Греция из милосердия на диаграмме не показана, соответствующая ей кривая порвала бы этот график:

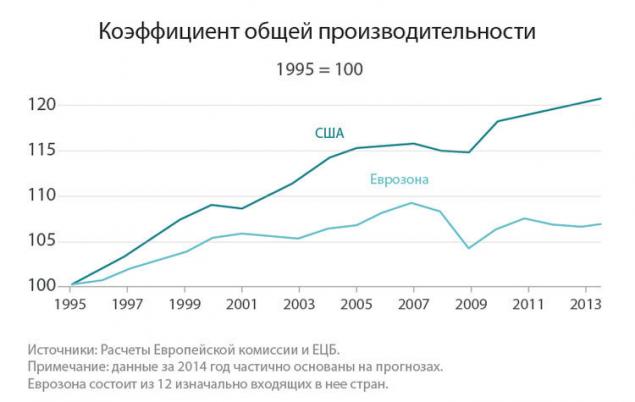

Насколько глубоки нынешние проблемы? Рост производительности говорит о том, что экономика динамична в технологическом плане, она не стоит на месте. На приведенном ниже графике сравнивается производительность в США и еврозоне за последние 20 лет. Производительность до введения евро росла, но не так быстро, как в Америке. После ввода в обращение евро рост прекратился, а после финансового кризиса она даже снизилась. Сейчас производительность в еврозоне ниже, чем в 2007 году:

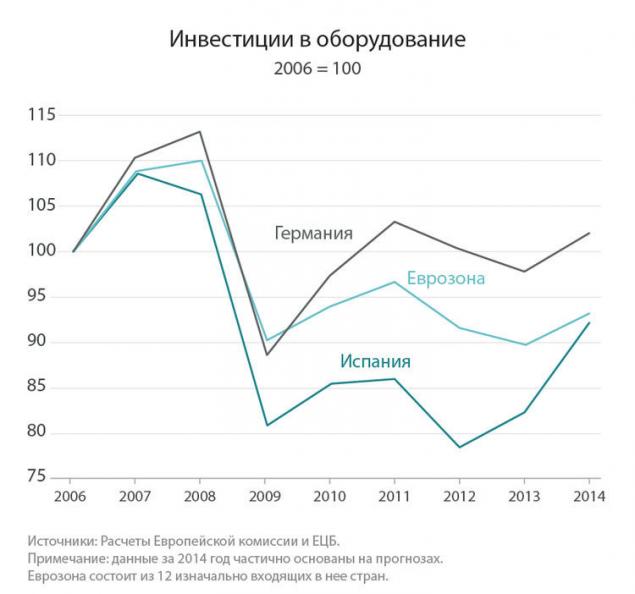

Частично это вызвано мизерными инвестициями в оборудование. Несмотря на почти бесплатные займы и обилие ликвидности, компании не вкладываются в повышение производительности. В только что образованной еврозоне этот показатель и так не был высоким, но в 2008 году он просто рухнул. Сейчас инвестиции понемногу растут в Германии, но в целом по еврозоне они по-прежнему сокращаются. Посмотрите, как глубоко провалилась Испания. И снова мы благодарны за то, что на графике нет Греции:

Банковские кредиты частному сектору также резко сократились. Что бы банки ни делали с имеющейся у них ликвидностью, но в виде кредитов за пределы финансового сектора они ее не выпускают. С одной стороны кредитного спектра отсутствовал спрос на займы, потому что экономика сокращалась. С другой стороны, те компании, которым займы были нужны, денег не получали. В Испании общий объем банковских кредитов начал сокращаться в 2011 году, частично оттого, что невозвратные кредиты списывались очень медленно, и многие из них до сих пор висят в отчетности банков и дожидаются своей участи.

На приведенном ниже графике, содержащем данные по июнь 2015 года, показано, что объем банковских займов немного вырос в этом году впервые с 2011-го. Германия хромает, но идет вперед. Испания по-прежнему в яме.

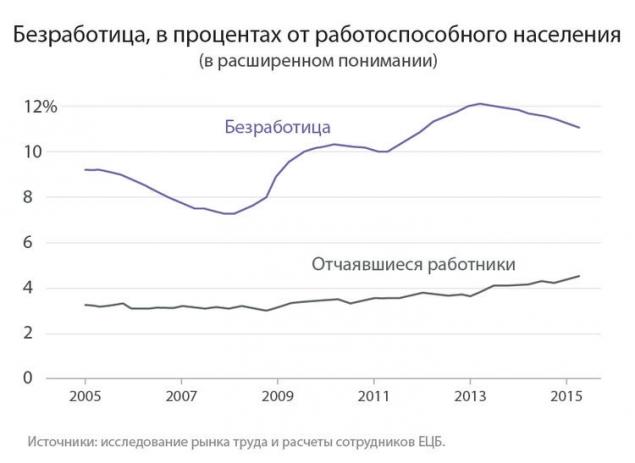

В результате безработица в ряде стран еврозоны стала неизбежной катастрофой, и ее показатели достигают 25% в Греции и 22% в Испании, а среди молодежи она в два раза превышает эти цифры. Однако в Германии, Австрии, Люксембурге и некоторых других государствах безработица очень низкая. Поэтому средние показатели выглядят гораздо лучше, чем в «уязвимых странах», как ЕЦБ называет Кипр, Грецию, Ирландию, Испанию, Италию, Португалию и Словению.

Общие показатели безработицы по-прежнему выражаются двузначными числами. В этой зоне сейчас находится и Франция (10,5%). Массы «отчаявшихся работников», то есть тех, кто готов к труду, но после нескольких лет попыток пробить головой стену прекратил поиски вакансий, продолжают прирастать:

И вот как еврозона разделилась на две части. На одной стороне находятся страны, которым выгодна (относительно) твердая валюта; а с другой стороны — страны наподобие Греции, Испании, Италии и других, включая Францию. У последних раньше всегда была валюта, как в банановых республиках, которую они часто и сильно девальвировали, чтобы решить любые свои фискальные и другие проблемы, не избавляясь от них на самом деле. Однако сейчас, когда эти страны не могут провести девальвацию, они оказались «уязвимыми». Две эти части еврозоны только удаляются друг от друга:

В то же время стоимость банковских заимствований никогда не была ниже, чем сейчас. Это рассчитываемый ЕЦБ индикатор общей стоимости банковских заимствований, основанный на ставках по кратко- и долгосрочным кредитам с учетом среднего объема новых кредитов за 24 месяца до июля 2015 года:

Объем ненадежных кредитов в «уязвимых странах» сейчас также на исторических максимумах. Иными словами, попытки выкрутить руки банкам, чтобы они вливали деньги в экономику, а не прятали под матрасом, прекратились, хотя под матрасом лежат огромные суммы. Этот график основан на «несбалансированной выборке» из 32 банков еврозоны и показывает отношение ненадежных кредитов к общему объему.

Эти графики демонстрируют: евро не работает в настолько разных экономических и политических обстоятельствах, что «уязвимые страны» чувствовали бы себя лучше, продолжая использовать свои ненадежные франки, лиры, песо и т. п., а также что девальвации и дефолты отдельных государств в целом принесли бы более высокие результаты, чем нынешний цирк с оплачиваемыми налогоплательщиками мероприятиями по выкупу долгов и «строгой экономией». опубликовано

P.S. И помните, всего лишь изменяя свое сознание- мы вместе изменяем мир! ©

Присоединяйтесь к нам в Facebook , ВКонтакте, Одноклассниках

Источник: insider.pro/ru/article/47104/

Ранее в этом году ЕЦБ начал свой аттракцион невиданной щедрости в виде программы количественного смягчения на сумму 60 млрд евро в месяц, и ожидалось, что она продолжится до сентября 2016 года. Вздрогнув от происходящего в Китае, европейский центробанк заявил, что может продлить срок ее действия.

Теперь Standard and Poor's предупреждает или рекомендует — как вам угодно, — что ЕЦБ необходимо удвоить объем программы количественного смягчения до 2,4 трлн евро и продлить до середины 2018 года. Это требование не вызывает удивления: несмотря на программу ЕЦБ и отрицательные ставки по депозитам, стоимость акций резко снизилась, а немецкий индекс DAX потерял 23% за шесть месяцев.

И здесь в игру вступает Питер Прат, главный экономист и член совета директоров ЕЦБ. На конференции BVI Asset Management в Германии он представил публике поразительную презентацию, показав несколько графиков один печальнее другого, которые свидетельствуют о том, что экономике региона евро принес одни беды.

На приведенном ниже графике Прат показывает, как ожидания экономического роста на ближайшие пять лет снизились за 15-летний срок после обращения евро:

И еще одна картинка в жанре «надежда против реальности»: рост, которого ожидали экономисты из частного сектора в октябре 2007 года. В тот момент доступных без лишних вопросов денег было в избытке даже для Греции. И вот чем это обернулось — Греция из милосердия на диаграмме не показана, соответствующая ей кривая порвала бы этот график:

Насколько глубоки нынешние проблемы? Рост производительности говорит о том, что экономика динамична в технологическом плане, она не стоит на месте. На приведенном ниже графике сравнивается производительность в США и еврозоне за последние 20 лет. Производительность до введения евро росла, но не так быстро, как в Америке. После ввода в обращение евро рост прекратился, а после финансового кризиса она даже снизилась. Сейчас производительность в еврозоне ниже, чем в 2007 году:

Частично это вызвано мизерными инвестициями в оборудование. Несмотря на почти бесплатные займы и обилие ликвидности, компании не вкладываются в повышение производительности. В только что образованной еврозоне этот показатель и так не был высоким, но в 2008 году он просто рухнул. Сейчас инвестиции понемногу растут в Германии, но в целом по еврозоне они по-прежнему сокращаются. Посмотрите, как глубоко провалилась Испания. И снова мы благодарны за то, что на графике нет Греции:

Банковские кредиты частному сектору также резко сократились. Что бы банки ни делали с имеющейся у них ликвидностью, но в виде кредитов за пределы финансового сектора они ее не выпускают. С одной стороны кредитного спектра отсутствовал спрос на займы, потому что экономика сокращалась. С другой стороны, те компании, которым займы были нужны, денег не получали. В Испании общий объем банковских кредитов начал сокращаться в 2011 году, частично оттого, что невозвратные кредиты списывались очень медленно, и многие из них до сих пор висят в отчетности банков и дожидаются своей участи.

На приведенном ниже графике, содержащем данные по июнь 2015 года, показано, что объем банковских займов немного вырос в этом году впервые с 2011-го. Германия хромает, но идет вперед. Испания по-прежнему в яме.

В результате безработица в ряде стран еврозоны стала неизбежной катастрофой, и ее показатели достигают 25% в Греции и 22% в Испании, а среди молодежи она в два раза превышает эти цифры. Однако в Германии, Австрии, Люксембурге и некоторых других государствах безработица очень низкая. Поэтому средние показатели выглядят гораздо лучше, чем в «уязвимых странах», как ЕЦБ называет Кипр, Грецию, Ирландию, Испанию, Италию, Португалию и Словению.

Общие показатели безработицы по-прежнему выражаются двузначными числами. В этой зоне сейчас находится и Франция (10,5%). Массы «отчаявшихся работников», то есть тех, кто готов к труду, но после нескольких лет попыток пробить головой стену прекратил поиски вакансий, продолжают прирастать:

И вот как еврозона разделилась на две части. На одной стороне находятся страны, которым выгодна (относительно) твердая валюта; а с другой стороны — страны наподобие Греции, Испании, Италии и других, включая Францию. У последних раньше всегда была валюта, как в банановых республиках, которую они часто и сильно девальвировали, чтобы решить любые свои фискальные и другие проблемы, не избавляясь от них на самом деле. Однако сейчас, когда эти страны не могут провести девальвацию, они оказались «уязвимыми». Две эти части еврозоны только удаляются друг от друга:

В то же время стоимость банковских заимствований никогда не была ниже, чем сейчас. Это рассчитываемый ЕЦБ индикатор общей стоимости банковских заимствований, основанный на ставках по кратко- и долгосрочным кредитам с учетом среднего объема новых кредитов за 24 месяца до июля 2015 года:

Объем ненадежных кредитов в «уязвимых странах» сейчас также на исторических максимумах. Иными словами, попытки выкрутить руки банкам, чтобы они вливали деньги в экономику, а не прятали под матрасом, прекратились, хотя под матрасом лежат огромные суммы. Этот график основан на «несбалансированной выборке» из 32 банков еврозоны и показывает отношение ненадежных кредитов к общему объему.

Эти графики демонстрируют: евро не работает в настолько разных экономических и политических обстоятельствах, что «уязвимые страны» чувствовали бы себя лучше, продолжая использовать свои ненадежные франки, лиры, песо и т. п., а также что девальвации и дефолты отдельных государств в целом принесли бы более высокие результаты, чем нынешний цирк с оплачиваемыми налогоплательщиками мероприятиями по выкупу долгов и «строгой экономией». опубликовано

P.S. И помните, всего лишь изменяя свое сознание- мы вместе изменяем мир! ©

Присоединяйтесь к нам в Facebook , ВКонтакте, Одноклассниках

Источник: insider.pro/ru/article/47104/

Портал БАШНЯ. Копирование, Перепечатка возможна при указании активной ссылки на данную страницу.