497

Євро не працює

Петро Прат, головний економіст і учасник Ради директорів ЕКБ, надав презентацію громадськості, що євро приніс тільки неприємності на економіку регіону.

Раніше в цьому році ЕКБ запустив свою пам'ять про безпрецедентну родзину у вигляді кількісної програми знижування на суму 60 мільярдів євро на місяць, і очікується продовження до вересня 2016 року. У випадку, якщо це відбувається в Китаї, Європейський Центральний Банк заявив, що він може продовжити свою дійсність.

Тепер Стандарт та Поор попереджають або рекомендують - як ви, будь ласка, - що ЕКБ необхідно подвоювати свою програму кількісного знижування до 2.4 трильйон євро і продовжити його до середини-2018. Цей попит не викликає сюрпризів: незважаючи на програму ECB і негативні ставки депозиту, вартість акцій різко знизилася, а індекс німецької DAX втратив 23% протягом шести місяців.

І ось Петро Прат, головний економіст і членом правління ЕКБ. На конференції BVI Asset Management в Німеччині він презентував вражаючу презентацію громадськості, демонструючи кілька графіків один садок, ніж інший, що свідчить про те, що євро приніс однакові труднощі в економіці регіону.

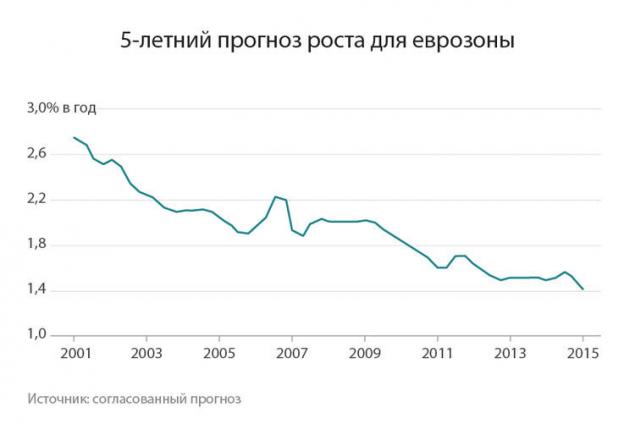

На графіку нижче Prat показує, як очікування економічного зростання на найближчі п'ять років занепади в 15-річну повоєнний період:

І ще одна картина надії: зростання, які приватно-проекторні економісти очікувані в жовтні 2007 року. У цей час гроші були рясними навіть для Греції. І ось що сталося: Греція не відображається на схемі з милосердя, і крива, яка відповідає цьому графу:

11424р.

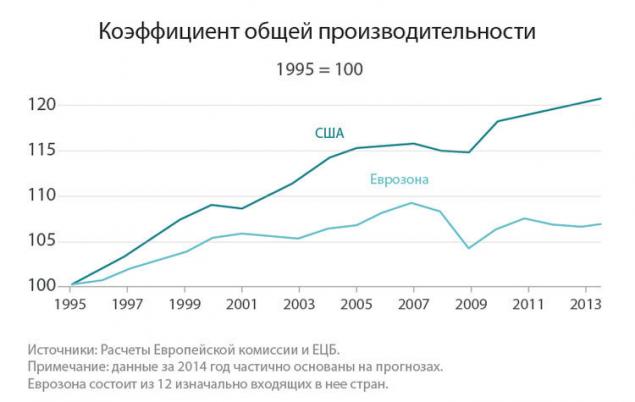

Як глибоко виникають проблеми? Зростання продуктивності передбачає, що економія динамічна з точки зору технології, вона не стоїть на місці. На графіку нижче порівнювати продуктивність в США і єврозоні за останні 20 років. На сьогоднішній день в Америці зростала продуктивність, але не так швидко. Після запровадження євро, зростання припинилося, і після фінансової кризи він навіть впав. Продуктивність єврозони нижче 2007 року:

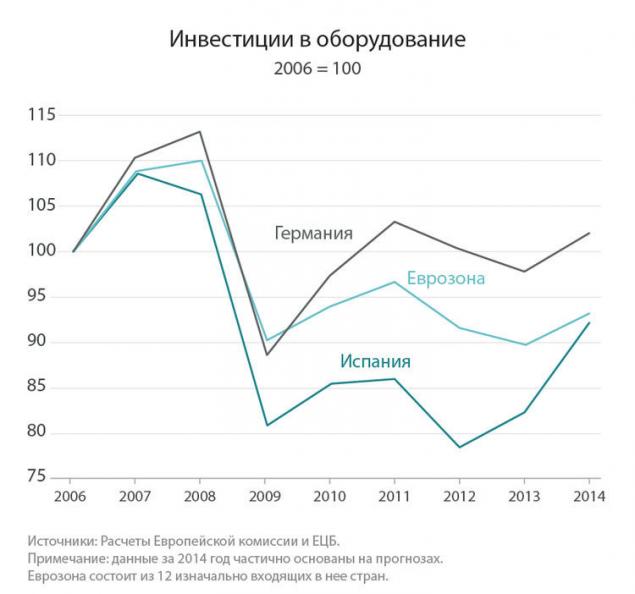

Це частково обумовлено низькими інвестиціями в обладнання. Незважаючи на майже вільні кредити і рясну ліквідність, компанії не інвестують в продуктивність. У новоствореному єврозоні курс не був високим, але він згорнувся в 2008 році. Інвестування в Німеччину, але в єврозоні в цілому вона все ще розщеплюється. Як глибоко Іспанія не вдалося. Знову ми вдячні, що Греція не на графіку:

Кредитування банку в приватному секторі також різко знизилися. Незалежно від того, що банки роблять їх ліквідністю, вони не випускають її у вигляді кредитів за межами фінансового сектору. З одного боку кредитного спектру не було попиту на кредити, оскільки економія була усаджена. З іншого боку, ті компанії, які необхідні кредити не отримали грошей. У Іспанії почалися загальні банківські кредити, тому що невідповідні кредити були виписані дуже повільно, і багато з них все ще висять в рахунках банків і чекають їх долі.

На графіку нижче, яка включає дані за червень 2015 року, показує, що банківські позичальники збільшилися трохи на рік з 2011 року. Німеччиною є коса, але рухається вперед. Іспанія все ще в отворі.

В результаті безробіття в ряді країн єврозони стала неминучою катастрофою, досягаючи 25% в Греції і 22% в Іспанії, і серед молоді це вдвічі більше. Тим не менш, в Німеччині, Австрії, Люксембургу та деяких інших країнах, безробіття дуже низький. Таким чином, середня продуктивність виглядає набагато краще, ніж в «відомих країнах», оскільки ECB називає Кіпр, Греція, Ірландія, Іспанія, Італія, Португалія та Словенія.

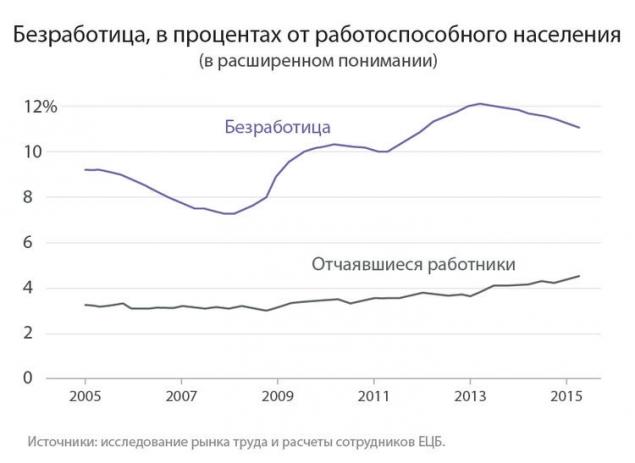

Загальний рівень безробіття все ще в двох числах. Франція тепер в цій зоні (10.5%). Маси «відповідних працівників», тобто ті, хто готовий працювати, але через кілька років намагаються обманювати стіну, пошук вакансій продовжує рости:

Р

Р

Це як єврозона розщеплюється на два. З одного боку є країни, які вигоди (відносно) від жорсткої валюти; з іншого боку є країни, такі як Греція, Іспанія, Італія та інші, включаючи Франція. Останній використовується для того, щоб мати валюту, як в бананових республіках, які вони часто і важко знецінюються, щоб вирішити будь-які з їх фіскальних і інших проблем, не позбавлених їх. Але зараз, що ці країни не можуть знецінювати, вони є «відразливими». До двох частин єврозони відходять тільки один від одного:

Банком, що запозичили витрати, ніколи не нижчі, ніж зараз. Це показник загальної вартості банківського запозичення, що обчислюється ECB, на основі короткострокових та довгострокових кредитних ставок, з урахуванням середнього обсягу нових кредитів за 24 місяців до липня 2015 року:

Ненадійні кредити в вразливих країнах також знаходяться на історичному рівні. Іншими словами, спроби перекручувати руки банків так, щоб вони заливали гроші в економіку, а не приховавши під матрацом, припинили, хоча величезні суми лежать під матрацом. Цей графік базується на "небалансованому зразку" банків площею 32 євро і показує співвідношення небезпечних кредитів на загальний обсяг.

до 1 2 3 4+

Ці діаграми показують, що євро не працює в таких різних економічних і політичних обставинах, які «вразливі країни» будуть краще використовувати свої прикарбні франки, ліраси, песо і т.д., і це окремі країни девальвації і за замовчуванням, як правило, будуть отримувати кращі результати, ніж поточний цирку платника податків-покарного боргу купує і аустріту. Видання

П.С. І пам'ятайте, що лише зміна нашої свідомості – разом ми змінюємо світ!

Приєднуйтесь до нас на Facebook, VKontakte, Odnoklassniki

Джерело: inr.pro/en/article/47104/

Раніше в цьому році ЕКБ запустив свою пам'ять про безпрецедентну родзину у вигляді кількісної програми знижування на суму 60 мільярдів євро на місяць, і очікується продовження до вересня 2016 року. У випадку, якщо це відбувається в Китаї, Європейський Центральний Банк заявив, що він може продовжити свою дійсність.

Тепер Стандарт та Поор попереджають або рекомендують - як ви, будь ласка, - що ЕКБ необхідно подвоювати свою програму кількісного знижування до 2.4 трильйон євро і продовжити його до середини-2018. Цей попит не викликає сюрпризів: незважаючи на програму ECB і негативні ставки депозиту, вартість акцій різко знизилася, а індекс німецької DAX втратив 23% протягом шести місяців.

І ось Петро Прат, головний економіст і членом правління ЕКБ. На конференції BVI Asset Management в Німеччині він презентував вражаючу презентацію громадськості, демонструючи кілька графіків один садок, ніж інший, що свідчить про те, що євро приніс однакові труднощі в економіці регіону.

На графіку нижче Prat показує, як очікування економічного зростання на найближчі п'ять років занепади в 15-річну повоєнний період:

І ще одна картина надії: зростання, які приватно-проекторні економісти очікувані в жовтні 2007 року. У цей час гроші були рясними навіть для Греції. І ось що сталося: Греція не відображається на схемі з милосердя, і крива, яка відповідає цьому графу:

11424р.

Як глибоко виникають проблеми? Зростання продуктивності передбачає, що економія динамічна з точки зору технології, вона не стоїть на місці. На графіку нижче порівнювати продуктивність в США і єврозоні за останні 20 років. На сьогоднішній день в Америці зростала продуктивність, але не так швидко. Після запровадження євро, зростання припинилося, і після фінансової кризи він навіть впав. Продуктивність єврозони нижче 2007 року:

Це частково обумовлено низькими інвестиціями в обладнання. Незважаючи на майже вільні кредити і рясну ліквідність, компанії не інвестують в продуктивність. У новоствореному єврозоні курс не був високим, але він згорнувся в 2008 році. Інвестування в Німеччину, але в єврозоні в цілому вона все ще розщеплюється. Як глибоко Іспанія не вдалося. Знову ми вдячні, що Греція не на графіку:

Кредитування банку в приватному секторі також різко знизилися. Незалежно від того, що банки роблять їх ліквідністю, вони не випускають її у вигляді кредитів за межами фінансового сектору. З одного боку кредитного спектру не було попиту на кредити, оскільки економія була усаджена. З іншого боку, ті компанії, які необхідні кредити не отримали грошей. У Іспанії почалися загальні банківські кредити, тому що невідповідні кредити були виписані дуже повільно, і багато з них все ще висять в рахунках банків і чекають їх долі.

На графіку нижче, яка включає дані за червень 2015 року, показує, що банківські позичальники збільшилися трохи на рік з 2011 року. Німеччиною є коса, але рухається вперед. Іспанія все ще в отворі.

В результаті безробіття в ряді країн єврозони стала неминучою катастрофою, досягаючи 25% в Греції і 22% в Іспанії, і серед молоді це вдвічі більше. Тим не менш, в Німеччині, Австрії, Люксембургу та деяких інших країнах, безробіття дуже низький. Таким чином, середня продуктивність виглядає набагато краще, ніж в «відомих країнах», оскільки ECB називає Кіпр, Греція, Ірландія, Іспанія, Італія, Португалія та Словенія.

Загальний рівень безробіття все ще в двох числах. Франція тепер в цій зоні (10.5%). Маси «відповідних працівників», тобто ті, хто готовий працювати, але через кілька років намагаються обманювати стіну, пошук вакансій продовжує рости:

Р

РЦе як єврозона розщеплюється на два. З одного боку є країни, які вигоди (відносно) від жорсткої валюти; з іншого боку є країни, такі як Греція, Іспанія, Італія та інші, включаючи Франція. Останній використовується для того, щоб мати валюту, як в бананових республіках, які вони часто і важко знецінюються, щоб вирішити будь-які з їх фіскальних і інших проблем, не позбавлених їх. Але зараз, що ці країни не можуть знецінювати, вони є «відразливими». До двох частин єврозони відходять тільки один від одного:

Банком, що запозичили витрати, ніколи не нижчі, ніж зараз. Це показник загальної вартості банківського запозичення, що обчислюється ECB, на основі короткострокових та довгострокових кредитних ставок, з урахуванням середнього обсягу нових кредитів за 24 місяців до липня 2015 року:

Ненадійні кредити в вразливих країнах також знаходяться на історичному рівні. Іншими словами, спроби перекручувати руки банків так, щоб вони заливали гроші в економіку, а не приховавши під матрацом, припинили, хоча величезні суми лежать під матрацом. Цей графік базується на "небалансованому зразку" банків площею 32 євро і показує співвідношення небезпечних кредитів на загальний обсяг.

до 1 2 3 4+

Ці діаграми показують, що євро не працює в таких різних економічних і політичних обставинах, які «вразливі країни» будуть краще використовувати свої прикарбні франки, ліраси, песо і т.д., і це окремі країни девальвації і за замовчуванням, як правило, будуть отримувати кращі результати, ніж поточний цирку платника податків-покарного боргу купує і аустріту. Видання

П.С. І пам'ятайте, що лише зміна нашої свідомості – разом ми змінюємо світ!

Приєднуйтесь до нас на Facebook, VKontakte, Odnoklassniki

Джерело: inr.pro/en/article/47104/