245

Як обдурити іноземців в Європі

По-перше, коротко (для тих, хто любить швидко і на роботі): Введіть номер мобільного, який Ви вказали при укладаннi договору з банком - для ідентифікації. Ви отримуєте термінал. Кількість євро видно в терміналі. Вставте картку, введіть PIN. Термінал з'єднується з банком, після чого на екрані відображається певна кількість рублів або доларів, і нижче дві кнопки: «ОК» і «EUR». Якщо термінал ще в руках, завжди натисніть «EUR»! Нижче поясніть, чому зараз просто довірте, що він заощадить вам 3 до 10 відсотків вартості покупки.

Буває, що продавець негайно бере термінал назад. У цьому випадку має сенс сказати: "В євро, будь ласка." Після оплати перевірте ще раз копію квитанції на оплату карткою: сума на неї повинна бути в євро.

Тепер довго і докладно:

Багато з нас мають впевненість, що якщо ви платите з картою на придбання 100 рублів, то саме 100 рублів буде записано з картки, а не копійкою більше. Узагальне кажучи, це. Дуже ідея пластикових карток має на увазі, що власник картки не повинен переплачувати за покупки, інакше кожен зможе використовувати готівку.

Зачекайте, як банки, Visa і Mastercard роблять гроші? І вони роблять гроші переважно на продавця. З кожною угодою по картці магазин або кафе сплачує про пару відсотків за еквайринг, а з невеликими розмірами відбувається більше, якщо банк встановлює мінімальний поріг комісії.

В цілому банки беруть участь у продавцях, а Ваш банк, звичайно, вигідно, що ви сплачуєте карткою всюди. Багато хто з них навіть готові поділитися своїми комісіями з нами у вигляді кешбека, миль і бонуси, до тих пір, поки ми сплачуємо їх частіше, і рідше безпосередньо – готівкою.

Але продавці щасливі з цим станом справ? Звісно! І крім банальних «не приймати картки», вони знаходять багато способів зменшення втрат коштів, але не втратять клієнтів:

Прийміть картки лише тоді, коли сума покупки вище певного порога, скажте 5 або 10 євро.

Прийміть лише локальні картки, видані в межах країни. У багатьох країнах, через Visa і Mastercard, через локальні платежі здійснюються лише міжнародні операції, а також місцеві платежі. В результаті відділення буде вигідніше, якщо вона оплачена локальною карткою, а не іноземною. Тому багато магазинів і АЗС в Португалії, наприклад, або Нідерланди, приймають тільки локальні картки, і це логічно.

Але потім є нова тема того, як зробити іноземні картки не просто прибутковою, але супер прибутковою: конвертація валюти на боці еквайрингу банку на свідомо завищений курс.

Що таке хитрість? Повідомляємо, що я чекаю на 100 євро в магазині. Мій рахунок в рублів, наприклад. Хто перетворить ці 100 євро в рублів, щоб дебетувати їх з мого рахунку? Мій банк зазвичай робить це. І я знаю, скільки я втратив. Якщо я оплачую, скажеш, картку Альфа-Банку, то конвертація буде проходити з внутрішнього курсу, тобто з втратою близько двох відсотків від Центрального банку. Це багато для мене, так що я почав використовувати європейські рахунки в Альфа, щоб уникнути цього перетворення. За рубри я отримав карту «Використання», де перетворення строго за курсом обміну Центрального банку, без додаткових комісій. Дуже зручно і вигідно оплачувати з рубцевого рахунку будь-які валютні покупки. Я рекомендую його, до речі. Але я здивився. Що робити, якщо перетворення відбувається не в моєму банку, але на боці виходу, а точніше, його еквайринг банку? Потім курс євро за рублі буде проходити за курсом банку, невідомого мені. Ви думаєте, що це вигідно? Звісно! Втрата коштів на такі перетворення досягається до 10 (до 10) відсотків суми. Це не може бути прибутковим, не для цього вони намагалися не врятувати нас нашим пенним, але навпаки, це відносно чесним для нього. Я ніколи не бачив жодного випадку, де я запропонував нормальний курс, з втратами, починаючи від декількох відсотків до десяти відсотків або більше. Висновки: Все це розлучення і пропанування.

В даний час ця технологія буквально підкорила Європу, і не тільки сувенірні магазини для туристів використовують її, а й серйозні компанії: гіпермаркети, ланцюги станції, готелі, авіалінії. . й

Я колись приніс до відвертої розмови працівником орендного офісу, який писав 150 євро в рубриці. Ну, як російська карта, так і рублів. По суті, що у мене є рахунок у євро не турбувати їх. Ви повинні запитати. І виявилося, що вони писали від рублів за їх курсом обміну, а Альфа-Банку потім перенесли ці рублів назад до євро, в результаті два перетворення і мінус десять євро на нічого. І, звичайно, поговоримо про своє серце-сердя, і в результаті, вона приймала, що вони (прив'язувати!) керівництво сказав їм, щоб зробити це завжди, не питаючи клієнтів. Чи можна ви вгадати чому? І тому, що еквайринговий банк для цього офісу робить більш вигідні умови для комісії на тих операціях, які здійснюються з перетворенням на ставку.

Я підозрю, що це стосується майже всіх офісів, де банківські картки приймаються. Зважаючи на різні умови, вони прискорюють збереження комісії за рахунок клієнта. Хтось не дає йому, і чесно веде операції в євро. Деякі перетворення без попиту. І багато хто пропонує покупцям вирішувати себе, ще половина клієнтів вирішується на користь продавця з ігнорування. Ну, ви знаєте, що тепер не знаєте?

Основні приклади? Про нас

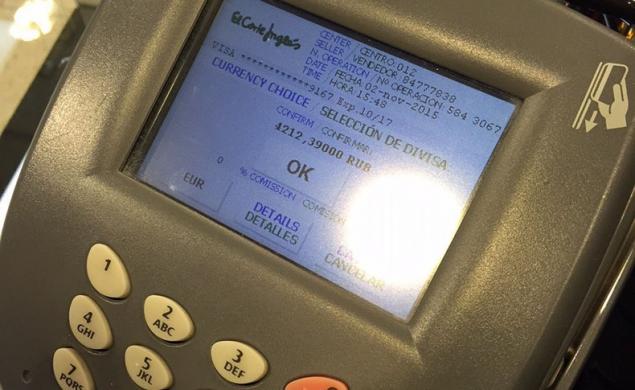

Тут, наприклад, у верхній частині фото було термінал знаменитої мережі в Іспанії El Corte Ingles. Вони хотіли заряджати мене 4212.39 рублів за покупку 57 євро. Їхня ставка 73.90. Нормативно-правова ставка банку становить 70.75. 5 відсотків втрати.

Зберігати Ви знаєте Ryanair? Ви помітили, що, як тільки ви вводите дані вашої картки, вартість квитків магічно перетворюється з євро в долари? Це також те ж саме перетворення. Вони бачать, що карта не європейська, тому вони перетворюють суму в пряжки. Чому не в рублях? Чому в доларах? Вам не потрібно доглядати? Я скажу, що вони не дбають про те, що перетворити в – головне, що сама операція перетворення відбувалася, Ryanair отримує додаткові 7%. І для того, щоб знайти цей кліщ для оплати квитків в євро. Знайди людей.

І ось банкомат для вас. Я запитав мене 100 євро. Я входжу в суму, введіть ПІН, а потім запропоную мені угоду століття: відписатися від моєї картки не 100 євро в євро, але 7682 рублів. На 70.14, й Скільки відсотків це отримати? Що? Свята хит. Відмова!

676174

Висновки:

Якщо ви в Європі на момент оплати за допомогою карткового пропозиції замість євро оплати в рубри або доларах - відчуйте безкоштовно. Ви не можете навіть двічі перевірити курси, я запевняю вас, незалежно від того, як ви привітали ваш банк, він все ще буде конвертувати більш прибутково в рази.

Якщо ви раптом бачите в перевірці не євро, але щось інше, то це причина для розслідування. У разі великої суми (як був випадок з тим 150 євро), я просто попросила скасувати операцію для оплати готівкою. Вони можуть легко зробити це навіть якщо це було схвалено. Полегше забивати на невеликих чеках, звичайно, але це ще хамма, особливо при запиті зробити це в євро. Я кажу ай-яй-яй, і десь я просто залишити: мовчно, але без наконечника.

Навіть якщо ви дебітовані в євро, ви все одно можете втратити один на два відсотки на конвертацію банку. Це не більше жахів-горрора, але ви також можете уникнути: або запустіть рахунок у євро або картковій картці. Я використовую його протягом шести місяців, перевіривши все, фантастично, але це дійсно працює, як зазначено - точно за курсом обміну Центрального банку.

Автор: Олег Радул П.С. І пам'ятаєте, просто змінивши наше споживання, ми змінюємо світ разом! Приєднуйтесь до нас на Facebook, VKontakte, Odnoklassniki

Джерело: www.facebook.com/notes/%D0%BE%D0%B0%B0%D0%D0%D0%D0%D0%D0%D0%D0%D0%D0%D1%D1%D1%D1%D1%D1%D0%D0%D0%D0%D0%D0%D0%D0%D0%D0%D0%D0%D0%D0%D0%D0%D0%D0%D0%D0%D0%D1%D1%D1%D1%D1%D1%D1%D1%D1%D1%D1%D1%D1%D1%D1%D1%D1%D1%D1%D1%D1%D1%81%D1%D1%D1%D1%D1%D1%D1%D1%D1%D1%%D1%D1%D1%D1%D1%D1%D1%D1%D1%D1%%D1%%D1%D1%D1%D1%D1%D1%D1%D1%D1%D1%D1%D1%D1%D1%D1%D1%D1%D1%D1%D1%%D1%%D1%%D1%%D1%%D1%D1%D1%D1%%D1%%D1%%D

Буває, що продавець негайно бере термінал назад. У цьому випадку має сенс сказати: "В євро, будь ласка." Після оплати перевірте ще раз копію квитанції на оплату карткою: сума на неї повинна бути в євро.

Тепер довго і докладно:

Багато з нас мають впевненість, що якщо ви платите з картою на придбання 100 рублів, то саме 100 рублів буде записано з картки, а не копійкою більше. Узагальне кажучи, це. Дуже ідея пластикових карток має на увазі, що власник картки не повинен переплачувати за покупки, інакше кожен зможе використовувати готівку.

Зачекайте, як банки, Visa і Mastercard роблять гроші? І вони роблять гроші переважно на продавця. З кожною угодою по картці магазин або кафе сплачує про пару відсотків за еквайринг, а з невеликими розмірами відбувається більше, якщо банк встановлює мінімальний поріг комісії.

В цілому банки беруть участь у продавцях, а Ваш банк, звичайно, вигідно, що ви сплачуєте карткою всюди. Багато хто з них навіть готові поділитися своїми комісіями з нами у вигляді кешбека, миль і бонуси, до тих пір, поки ми сплачуємо їх частіше, і рідше безпосередньо – готівкою.

Але продавці щасливі з цим станом справ? Звісно! І крім банальних «не приймати картки», вони знаходять багато способів зменшення втрат коштів, але не втратять клієнтів:

Прийміть картки лише тоді, коли сума покупки вище певного порога, скажте 5 або 10 євро.

Прийміть лише локальні картки, видані в межах країни. У багатьох країнах, через Visa і Mastercard, через локальні платежі здійснюються лише міжнародні операції, а також місцеві платежі. В результаті відділення буде вигідніше, якщо вона оплачена локальною карткою, а не іноземною. Тому багато магазинів і АЗС в Португалії, наприклад, або Нідерланди, приймають тільки локальні картки, і це логічно.

Але потім є нова тема того, як зробити іноземні картки не просто прибутковою, але супер прибутковою: конвертація валюти на боці еквайрингу банку на свідомо завищений курс.

Що таке хитрість? Повідомляємо, що я чекаю на 100 євро в магазині. Мій рахунок в рублів, наприклад. Хто перетворить ці 100 євро в рублів, щоб дебетувати їх з мого рахунку? Мій банк зазвичай робить це. І я знаю, скільки я втратив. Якщо я оплачую, скажеш, картку Альфа-Банку, то конвертація буде проходити з внутрішнього курсу, тобто з втратою близько двох відсотків від Центрального банку. Це багато для мене, так що я почав використовувати європейські рахунки в Альфа, щоб уникнути цього перетворення. За рубри я отримав карту «Використання», де перетворення строго за курсом обміну Центрального банку, без додаткових комісій. Дуже зручно і вигідно оплачувати з рубцевого рахунку будь-які валютні покупки. Я рекомендую його, до речі. Але я здивився. Що робити, якщо перетворення відбувається не в моєму банку, але на боці виходу, а точніше, його еквайринг банку? Потім курс євро за рублі буде проходити за курсом банку, невідомого мені. Ви думаєте, що це вигідно? Звісно! Втрата коштів на такі перетворення досягається до 10 (до 10) відсотків суми. Це не може бути прибутковим, не для цього вони намагалися не врятувати нас нашим пенним, але навпаки, це відносно чесним для нього. Я ніколи не бачив жодного випадку, де я запропонував нормальний курс, з втратами, починаючи від декількох відсотків до десяти відсотків або більше. Висновки: Все це розлучення і пропанування.

В даний час ця технологія буквально підкорила Європу, і не тільки сувенірні магазини для туристів використовують її, а й серйозні компанії: гіпермаркети, ланцюги станції, готелі, авіалінії. . й

Я колись приніс до відвертої розмови працівником орендного офісу, який писав 150 євро в рубриці. Ну, як російська карта, так і рублів. По суті, що у мене є рахунок у євро не турбувати їх. Ви повинні запитати. І виявилося, що вони писали від рублів за їх курсом обміну, а Альфа-Банку потім перенесли ці рублів назад до євро, в результаті два перетворення і мінус десять євро на нічого. І, звичайно, поговоримо про своє серце-сердя, і в результаті, вона приймала, що вони (прив'язувати!) керівництво сказав їм, щоб зробити це завжди, не питаючи клієнтів. Чи можна ви вгадати чому? І тому, що еквайринговий банк для цього офісу робить більш вигідні умови для комісії на тих операціях, які здійснюються з перетворенням на ставку.

Я підозрю, що це стосується майже всіх офісів, де банківські картки приймаються. Зважаючи на різні умови, вони прискорюють збереження комісії за рахунок клієнта. Хтось не дає йому, і чесно веде операції в євро. Деякі перетворення без попиту. І багато хто пропонує покупцям вирішувати себе, ще половина клієнтів вирішується на користь продавця з ігнорування. Ну, ви знаєте, що тепер не знаєте?

Основні приклади? Про нас

Тут, наприклад, у верхній частині фото було термінал знаменитої мережі в Іспанії El Corte Ingles. Вони хотіли заряджати мене 4212.39 рублів за покупку 57 євро. Їхня ставка 73.90. Нормативно-правова ставка банку становить 70.75. 5 відсотків втрати.

Зберігати Ви знаєте Ryanair? Ви помітили, що, як тільки ви вводите дані вашої картки, вартість квитків магічно перетворюється з євро в долари? Це також те ж саме перетворення. Вони бачать, що карта не європейська, тому вони перетворюють суму в пряжки. Чому не в рублях? Чому в доларах? Вам не потрібно доглядати? Я скажу, що вони не дбають про те, що перетворити в – головне, що сама операція перетворення відбувалася, Ryanair отримує додаткові 7%. І для того, щоб знайти цей кліщ для оплати квитків в євро. Знайди людей.

І ось банкомат для вас. Я запитав мене 100 євро. Я входжу в суму, введіть ПІН, а потім запропоную мені угоду століття: відписатися від моєї картки не 100 євро в євро, але 7682 рублів. На 70.14, й Скільки відсотків це отримати? Що? Свята хит. Відмова!

676174

Висновки:

Якщо ви в Європі на момент оплати за допомогою карткового пропозиції замість євро оплати в рубри або доларах - відчуйте безкоштовно. Ви не можете навіть двічі перевірити курси, я запевняю вас, незалежно від того, як ви привітали ваш банк, він все ще буде конвертувати більш прибутково в рази.

Якщо ви раптом бачите в перевірці не євро, але щось інше, то це причина для розслідування. У разі великої суми (як був випадок з тим 150 євро), я просто попросила скасувати операцію для оплати готівкою. Вони можуть легко зробити це навіть якщо це було схвалено. Полегше забивати на невеликих чеках, звичайно, але це ще хамма, особливо при запиті зробити це в євро. Я кажу ай-яй-яй, і десь я просто залишити: мовчно, але без наконечника.

Навіть якщо ви дебітовані в євро, ви все одно можете втратити один на два відсотки на конвертацію банку. Це не більше жахів-горрора, але ви також можете уникнути: або запустіть рахунок у євро або картковій картці. Я використовую його протягом шести місяців, перевіривши все, фантастично, але це дійсно працює, як зазначено - точно за курсом обміну Центрального банку.

Автор: Олег Радул П.С. І пам'ятаєте, просто змінивши наше споживання, ми змінюємо світ разом! Приєднуйтесь до нас на Facebook, VKontakte, Odnoklassniki

Джерело: www.facebook.com/notes/%D0%BE%D0%B0%B0%D0%D0%D0%D0%D0%D0%D0%D0%D0%D0%D1%D1%D1%D1%D1%D1%D0%D0%D0%D0%D0%D0%D0%D0%D0%D0%D0%D0%D0%D0%D0%D0%D0%D0%D0%D0%D0%D1%D1%D1%D1%D1%D1%D1%D1%D1%D1%D1%D1%D1%D1%D1%D1%D1%D1%D1%D1%D1%D1%81%D1%D1%D1%D1%D1%D1%D1%D1%D1%D1%%D1%D1%D1%D1%D1%D1%D1%D1%D1%D1%%D1%%D1%D1%D1%D1%D1%D1%D1%D1%D1%D1%D1%D1%D1%D1%D1%D1%D1%D1%D1%D1%%D1%%D1%%D1%%D1%%D1%D1%D1%D1%%D1%%D1%%D