244

Cómo engañar a los extranjeros en Europa

Primero, brevemente (para aquellos que aman rápidamente y en el trabajo): Has hecho una compra y quieres pagar con una tarjeta. Te están dando una terminal. La cantidad en euros es visible en el terminal. Inserta una tarjeta, introduce un PIN. El terminal se conecta al banco, después de lo cual se muestra cierta cantidad de rublos o dólares en la pantalla, y debajo de dos botones: “OK” y “EUR”. Si el terminal está todavía en sus manos, siempre pulse “EUR”! A continuación explica por qué, por ahora sólo confía en que te ahorrará 3 a 10 por ciento del precio de compra.

Sucede que el vendedor inmediatamente lleva el terminal de vuelta. En ese caso, tiene sentido decir: "En euros, por favor". Después del pago, compruebe nuevamente la copia de la recepción para el pago por tarjeta: la cantidad en ella debe ser en euros.

Ahora largo y detallado:

Muchos de nosotros tenemos confianza de que si usted paga con una tarjeta para una compra de 100 rublos, entonces exactamente 100 rublos serán escritos de la tarjeta, y no un centavo más. En términos generales, lo es. La idea misma de las tarjetas de plástico implica que el titular de la tarjeta no debe sobrepagar para sus compras, de lo contrario todo el mundo sólo utilizaría dinero en efectivo.

Espera, ¿cómo hacen los bancos, Visa y Mastercard dinero? Y ganan dinero principalmente en el vendedor. Con cada transacción en la tarjeta, la tienda o café paga alrededor de un par de por ciento para adquirir, y con pequeñas cantidades sucede más si el banco ha establecido un umbral mínimo de comisión.

En general, los bancos toman su parte de los vendedores, y su banco, por supuesto, es beneficioso que pague con una tarjeta en todas partes. Muchos de ellos están incluso dispuestos a compartir su comisión con nosotros en forma de cashback, millas y bonos, siempre y cuando paguemos a través de ellos más a menudo, y menos a menudo directamente – en efectivo.

¿Pero los vendedores están contentos con esta situación? ¡Claro que no! Y además del banal “no aceptar tarjetas”, encuentran muchas maneras de reducir las pérdidas de dinero, pero evitar perder clientes:

Aceptar tarjetas sólo cuando la cantidad de compra está por encima de un determinado umbral, diga 5 o 10 euros.

Aceptar sólo tarjetas locales emitidas dentro del país. En muchos países, sólo las transacciones internacionales se realizan a través de Visa y Mastercard, y los pagos locales se realizan a nivel nacional, con menos o ninguna cuota. Como resultado, la salida será más rentable si se paga con una tarjeta local, no una extranjera. Por lo tanto, muchas tiendas y estaciones de gas en Portugal, por ejemplo, o los Países Bajos, sólo aceptan tarjetas locales, y esto es lógico.

Pero entonces hay un nuevo tema de cómo hacer tarjetas extranjeras no sólo rentables, sino super rentables: la conversión de divisas en el lado del banco de adquisición a un ritmo a sabiendas inflado.

¿Cuál es el truco? Digamos que pago un cheque por 100 euros en la tienda. Mi cuenta está en rublos, por ejemplo. ¿Quién convertirá estos 100 euros en rublos para debitarlos de mi cuenta? Mi banco suele hacer eso. Y sé cuánto estoy perdiendo en esto. Si pago con, digamos, una tarjeta de Alfa-Bank, entonces la conversión tendrá lugar a su ritmo interno, es decir, con una pérdida de alrededor del dos por ciento contra el Banco Central. Eso es mucho para mí, así que empecé a usar cuentas de euro en Alpha para evitar esta conversión por completo. Para rublos, tengo un mapa de “maíz” donde la conversión está estrictamente al tipo de cambio del Banco Central, sin comisiones adicionales. Es muy conveniente y rentable pagar de una cuenta de rublo cualquier compra de divisas. Lo recomiendo, por cierto. Pero me distraje. ¿Y si la conversión no sucede en mi banco, sino en el lado de la salida, o más bien, su banco de adquisición? Entonces el intercambio de euros por rublos tendrá lugar a la velocidad de un banco desconocido para mí. ¿Crees que es rentable? ¡Claro que no! Las pérdidas en tal conversión alcanzan hasta 10 (ten!) por ciento de la cantidad. No podría ser rentable, no por esto trataron de no salvarnos nuestro centavo, pero por el contrario, es relativamente honesto para apropiado. Nunca he visto un solo caso en el que me han ofrecido un curso normal, con pérdidas que van desde un poco al diez por ciento o más. Conclusión: Todo esto es divorcio y profanación.

Lo triste es que ahora esta tecnología ha conquistado literalmente Europa, y no sólo tiendas de souvenirs para los turistas la utilizan, sino más que empresas serias: hipermercados, cadenas de gasolineras, hoteles, aerolíneas. .

Una vez traje a una conversación franca a un empleado de la oficina de alquiler, que escribió 150 euros en rublos. Bueno, como una tarjeta rusa, así que rublos. El hecho de que tenga una cuenta en euros no les concierne. Deberías preguntar. Y resultó que ellos escribieron rublos a su tipo de cambio, y Alfa Bank luego transfirió estos rublos a euros, como resultado, dos conversiones, y menos diez euros por nada. Bueno, yo, por supuesto, hablemos con su corazón a corazón, y como resultado, ella admitió que ellos (¡atención!) la administración les dijo que hicieran esto siempre, sin siquiera preguntar a los clientes. ¿Puedes adivinar por qué? Y porque el banco de adquisición de esta oficina hace condiciones más favorables para la comisión de aquellas operaciones que se realizan con conversión a la tasa de adquisición.

Sospecho que esto se aplica a casi todas las oficinas donde se aceptan tarjetas bancarias. Tener tales condiciones diferentes, están tentados a ahorrar comisión a expensas del cliente. Algunos no se entregan a ella, y honestamente realizan operaciones en euros. Algunos se convierten sin demanda. Y muchos ofrecen a los clientes decidir por sí mismos, la mitad de los clientes deciden a favor del vendedor por ignorancia. Bueno, ya sabes, ¿no?

Ejemplos específicos? ¡Por favor!

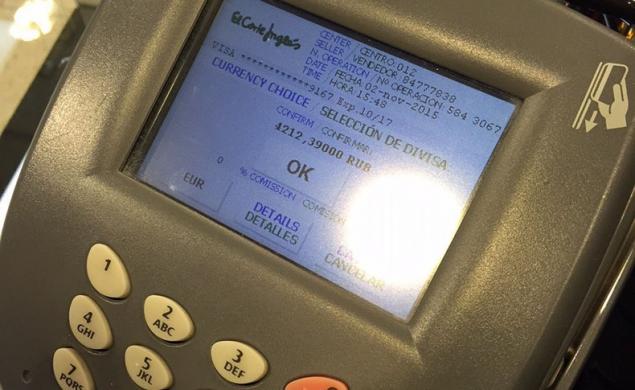

Aquí, por ejemplo, en la foto superior fue el terminal de la famosa red en España El Corte Ingles. Querían cobrarme 4212.39 rublos por una compra de 57 euros. Su tasa es de 73,90. La tasa del Banco Central es de 70,75. 5 por ciento de pérdida.

Sigue. ¿Conoces a Ryanair? ¿Notaste que tan pronto como entras en los detalles de tu tarjeta, el costo de las entradas se convierte mágicamente de euros en dólares? Esta es también la misma conversión. Ellos ven que la tarjeta no es europea, así que convierten la cantidad en dólares. ¿Por qué no en rublos? ¿Por qué en dólares? ¿No te importa? Me atrevo a decir que no les importa qué convertir en – lo principal es que la operación de conversión en sí tuvo lugar, Ryanair gana un 7% adicional. Y ahí tienes que conseguir encontrar esta garrapata para pagar las entradas en euros. Pocas personas lo encuentran.

Y aquí está el cajero automático para ti. Le pido que me dé 100 euros. Introduzco la cantidad, entre el PIN, y luego me ofrecen el trato del siglo: apágalo de mi tarjeta no 100 euros en euros, sino 7682 rublos. A los 70.14, sí. ¿Cuánto porcentaje tiene? ¿Diez? Mierda. ¡Denial!

Conclusiones:

Si usted en Europa en el momento del pago con una oferta de tarjeta en lugar de pago de euros en rublos o dólares - se siente libre de rechazar. Ni siquiera puedes comprobar los cursos, te lo aseguro, no importa lo codicioso que fuera tu banco, aún así será más rentable a veces.

Si de repente ves en el cheque no el euro, pero algo más, entonces esta es una razón para la investigación. En el caso de una gran suma (como fue el caso con esos 150 euros), simplemente pido cancelar la operación para pagar en efectivo. Pueden hacerlo fácilmente incluso si se ha aprobado. Es más fácil marcar en pequeños cheques, por supuesto, pero sigue siendo una vergüenza, especialmente cuando se le pide hacerlo en euros. A alguien le digo ay-yay-yay, y en algún lugar me voy: silenciosamente, pero sin propina.

Incluso si usted está debitado en euros, todavía es probable que pierda uno a dos por ciento en su conversión bancaria. Esto ya no es un horror-horror, pero también se puede evitar: iniciar una cuenta en euros o una tarjeta de maíz. Lo he estado usando durante seis meses, lo he comprobado todo, fantástico, pero realmente funciona como se indica - exactamente al tipo de cambio del Banco Central.

Autor: Oleg Radul P.S. Y recuerde, simplemente cambiando nuestro consumo, cambiamos el mundo juntos! © Únete a nosotros en Facebook , VKontakte, Odnoklassniki

D0%D0%D0%D0%D0%D0%D0%D0%D0%D0%D0%D0%D0%D0%D0%D%D0%D0%D0%D0%D0%D0%D0%D0%D%D0%D0%D0%D0%D%D0%D0%D0%D0%D0%D0%D0%D0%D0%D0%D%D0%D0%D0%D%D0%D%D%D0%D0%D0%D%D%D0%D0%D%D0%D%D0%D0%D0%D%D0%D%D%D%D0%D0%D%D%D0%D0%D%D%D%D0%D%D%D0%D0%D0%D0%D0%D%D%D%D%D%D%D%D%D%D%D0%D0%D0%D%D0%D0%D0%D%D0%D0%D%D%D%D%D%D%D%D%D%D%D%D%D0%D0%D0%D0%D0%D%D%D0%D0%D%D%D%D%

Sucede que el vendedor inmediatamente lleva el terminal de vuelta. En ese caso, tiene sentido decir: "En euros, por favor". Después del pago, compruebe nuevamente la copia de la recepción para el pago por tarjeta: la cantidad en ella debe ser en euros.

Ahora largo y detallado:

Muchos de nosotros tenemos confianza de que si usted paga con una tarjeta para una compra de 100 rublos, entonces exactamente 100 rublos serán escritos de la tarjeta, y no un centavo más. En términos generales, lo es. La idea misma de las tarjetas de plástico implica que el titular de la tarjeta no debe sobrepagar para sus compras, de lo contrario todo el mundo sólo utilizaría dinero en efectivo.

Espera, ¿cómo hacen los bancos, Visa y Mastercard dinero? Y ganan dinero principalmente en el vendedor. Con cada transacción en la tarjeta, la tienda o café paga alrededor de un par de por ciento para adquirir, y con pequeñas cantidades sucede más si el banco ha establecido un umbral mínimo de comisión.

En general, los bancos toman su parte de los vendedores, y su banco, por supuesto, es beneficioso que pague con una tarjeta en todas partes. Muchos de ellos están incluso dispuestos a compartir su comisión con nosotros en forma de cashback, millas y bonos, siempre y cuando paguemos a través de ellos más a menudo, y menos a menudo directamente – en efectivo.

¿Pero los vendedores están contentos con esta situación? ¡Claro que no! Y además del banal “no aceptar tarjetas”, encuentran muchas maneras de reducir las pérdidas de dinero, pero evitar perder clientes:

Aceptar tarjetas sólo cuando la cantidad de compra está por encima de un determinado umbral, diga 5 o 10 euros.

Aceptar sólo tarjetas locales emitidas dentro del país. En muchos países, sólo las transacciones internacionales se realizan a través de Visa y Mastercard, y los pagos locales se realizan a nivel nacional, con menos o ninguna cuota. Como resultado, la salida será más rentable si se paga con una tarjeta local, no una extranjera. Por lo tanto, muchas tiendas y estaciones de gas en Portugal, por ejemplo, o los Países Bajos, sólo aceptan tarjetas locales, y esto es lógico.

Pero entonces hay un nuevo tema de cómo hacer tarjetas extranjeras no sólo rentables, sino super rentables: la conversión de divisas en el lado del banco de adquisición a un ritmo a sabiendas inflado.

¿Cuál es el truco? Digamos que pago un cheque por 100 euros en la tienda. Mi cuenta está en rublos, por ejemplo. ¿Quién convertirá estos 100 euros en rublos para debitarlos de mi cuenta? Mi banco suele hacer eso. Y sé cuánto estoy perdiendo en esto. Si pago con, digamos, una tarjeta de Alfa-Bank, entonces la conversión tendrá lugar a su ritmo interno, es decir, con una pérdida de alrededor del dos por ciento contra el Banco Central. Eso es mucho para mí, así que empecé a usar cuentas de euro en Alpha para evitar esta conversión por completo. Para rublos, tengo un mapa de “maíz” donde la conversión está estrictamente al tipo de cambio del Banco Central, sin comisiones adicionales. Es muy conveniente y rentable pagar de una cuenta de rublo cualquier compra de divisas. Lo recomiendo, por cierto. Pero me distraje. ¿Y si la conversión no sucede en mi banco, sino en el lado de la salida, o más bien, su banco de adquisición? Entonces el intercambio de euros por rublos tendrá lugar a la velocidad de un banco desconocido para mí. ¿Crees que es rentable? ¡Claro que no! Las pérdidas en tal conversión alcanzan hasta 10 (ten!) por ciento de la cantidad. No podría ser rentable, no por esto trataron de no salvarnos nuestro centavo, pero por el contrario, es relativamente honesto para apropiado. Nunca he visto un solo caso en el que me han ofrecido un curso normal, con pérdidas que van desde un poco al diez por ciento o más. Conclusión: Todo esto es divorcio y profanación.

Lo triste es que ahora esta tecnología ha conquistado literalmente Europa, y no sólo tiendas de souvenirs para los turistas la utilizan, sino más que empresas serias: hipermercados, cadenas de gasolineras, hoteles, aerolíneas. .

Una vez traje a una conversación franca a un empleado de la oficina de alquiler, que escribió 150 euros en rublos. Bueno, como una tarjeta rusa, así que rublos. El hecho de que tenga una cuenta en euros no les concierne. Deberías preguntar. Y resultó que ellos escribieron rublos a su tipo de cambio, y Alfa Bank luego transfirió estos rublos a euros, como resultado, dos conversiones, y menos diez euros por nada. Bueno, yo, por supuesto, hablemos con su corazón a corazón, y como resultado, ella admitió que ellos (¡atención!) la administración les dijo que hicieran esto siempre, sin siquiera preguntar a los clientes. ¿Puedes adivinar por qué? Y porque el banco de adquisición de esta oficina hace condiciones más favorables para la comisión de aquellas operaciones que se realizan con conversión a la tasa de adquisición.

Sospecho que esto se aplica a casi todas las oficinas donde se aceptan tarjetas bancarias. Tener tales condiciones diferentes, están tentados a ahorrar comisión a expensas del cliente. Algunos no se entregan a ella, y honestamente realizan operaciones en euros. Algunos se convierten sin demanda. Y muchos ofrecen a los clientes decidir por sí mismos, la mitad de los clientes deciden a favor del vendedor por ignorancia. Bueno, ya sabes, ¿no?

Ejemplos específicos? ¡Por favor!

Aquí, por ejemplo, en la foto superior fue el terminal de la famosa red en España El Corte Ingles. Querían cobrarme 4212.39 rublos por una compra de 57 euros. Su tasa es de 73,90. La tasa del Banco Central es de 70,75. 5 por ciento de pérdida.

Sigue. ¿Conoces a Ryanair? ¿Notaste que tan pronto como entras en los detalles de tu tarjeta, el costo de las entradas se convierte mágicamente de euros en dólares? Esta es también la misma conversión. Ellos ven que la tarjeta no es europea, así que convierten la cantidad en dólares. ¿Por qué no en rublos? ¿Por qué en dólares? ¿No te importa? Me atrevo a decir que no les importa qué convertir en – lo principal es que la operación de conversión en sí tuvo lugar, Ryanair gana un 7% adicional. Y ahí tienes que conseguir encontrar esta garrapata para pagar las entradas en euros. Pocas personas lo encuentran.

Y aquí está el cajero automático para ti. Le pido que me dé 100 euros. Introduzco la cantidad, entre el PIN, y luego me ofrecen el trato del siglo: apágalo de mi tarjeta no 100 euros en euros, sino 7682 rublos. A los 70.14, sí. ¿Cuánto porcentaje tiene? ¿Diez? Mierda. ¡Denial!

Conclusiones:

Si usted en Europa en el momento del pago con una oferta de tarjeta en lugar de pago de euros en rublos o dólares - se siente libre de rechazar. Ni siquiera puedes comprobar los cursos, te lo aseguro, no importa lo codicioso que fuera tu banco, aún así será más rentable a veces.

Si de repente ves en el cheque no el euro, pero algo más, entonces esta es una razón para la investigación. En el caso de una gran suma (como fue el caso con esos 150 euros), simplemente pido cancelar la operación para pagar en efectivo. Pueden hacerlo fácilmente incluso si se ha aprobado. Es más fácil marcar en pequeños cheques, por supuesto, pero sigue siendo una vergüenza, especialmente cuando se le pide hacerlo en euros. A alguien le digo ay-yay-yay, y en algún lugar me voy: silenciosamente, pero sin propina.

Incluso si usted está debitado en euros, todavía es probable que pierda uno a dos por ciento en su conversión bancaria. Esto ya no es un horror-horror, pero también se puede evitar: iniciar una cuenta en euros o una tarjeta de maíz. Lo he estado usando durante seis meses, lo he comprobado todo, fantástico, pero realmente funciona como se indica - exactamente al tipo de cambio del Banco Central.

Autor: Oleg Radul P.S. Y recuerde, simplemente cambiando nuestro consumo, cambiamos el mundo juntos! © Únete a nosotros en Facebook , VKontakte, Odnoklassniki

D0%D0%D0%D0%D0%D0%D0%D0%D0%D0%D0%D0%D0%D0%D0%D%D0%D0%D0%D0%D0%D0%D0%D0%D%D0%D0%D0%D0%D%D0%D0%D0%D0%D0%D0%D0%D0%D0%D0%D%D0%D0%D0%D%D0%D%D%D0%D0%D0%D%D%D0%D0%D%D0%D%D0%D0%D0%D%D0%D%D%D%D0%D0%D%D%D0%D0%D%D%D%D0%D%D%D0%D0%D0%D0%D0%D%D%D%D%D%D%D%D%D%D%D0%D0%D0%D%D0%D0%D0%D%D0%D0%D%D%D%D%D%D%D%D%D%D%D%D%D0%D0%D0%D0%D0%D%D%D0%D0%D%D%D%D%