550

Тесла на перепліт

Тесла випустили звіт за четвертий квартал. Яким чином будуть цифри демонструють компанію?

Тесла опублікувала фінансові результати четвертого кварталу. Більшість аналітиків, очікуваних від Елона Муска, керівника компанії, повідомляє, що постачання автомобілів було нижче прогнозу.

Звіт компанії прочитав:

«Наші четверті фінансові результати відображають порушення постачання, зниження короткострокових показників за рахунок запуску P85D і функції автопілота, а також вплив більшого долара». Тесла працює на міжнародному ринку і використовує глобальну мережу поставок, але основна збірка моделі S виробляється в Північній Америці, тому зміцнення долара має невеликий негативний вплив на прибутковість.

Ми входимо 2015 з більш ніж 10000 Модель S замовлень і майже 20,000 Модель X попередні замовлення. У четвертому кварталі ми збираємо 11,627 автомобілів і досягла виробничої цілі 35,000. Модель С в 2014 році

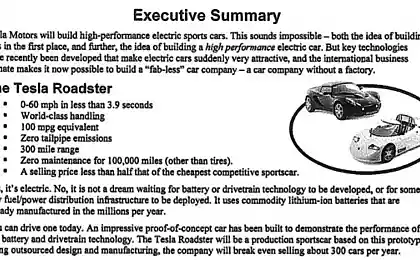

З такими показниками компанія залишається виробником електричної Феррі - нішевого гравця з невеликими обсягами, що виробляє одну модель: розкішний седан за $ 100 000.

Ну, не точно Феррі. Легенда італійського автопрому продає 7 тис. автомобілів на рік. Компанія підтримує найвищий рівень попиту на знамениті автомобілі. Будь-який, хто хоче приєднатися до рядів власників Феррі, повинні дивитися на цю можливість. Це привілеї.

Ця блискуча стратегія забезпечує любов шанувальників – вони впевнені, що компанія продовжує створювати однакові неймовірні автомобілі. Бренд Фераррі є одним з найбільших у світі.

За словами Муску, на відміну від Tesla хоче продати мільйони автомобілів на пів-2020 роки. І Феррі може збільшити виробництво, щоб задовольнити попит, але свідомо не робить. Паризька компанія, концерн Fiat Chrysler, виділяє «виїжджий кінь» в окремій компанії і в найближчі кілька років збирає рівень виробництва лише на 10 тис. автомобілів на рік.

А Тесла хоче поставляти більше автомобілів, але це не може — компанія поступово зростає виробництво, але вона має лише одну рослину.

Тесла підкаже критика, яка вимагає від моделі S, але це, ймовірно, не справа. У Китаї, але Муск пояснює, що це більш непорозуміння електромобілів загалом, ніж зниження попиту на автомобілі Tesla. Однак, навіть перед випуском звіту, було повідомлено, що Муск був готовий вогонь керівників представництва в Китаї через те, що в країні продано лише 120 автомобілів.

Вже зрозуміло, що компанія буде дуже важко підняти рівень виробництва з поточного 35,000 автомобілів до півмільйона на 2020 рік, оскільки Муск пропонує. Тим часом акції Тесла, хоча трохи зменшилися порівняно з рекордними рівнями середина 2014 року, торгують на $200 - на IPO в 2010 році, вони пішли за $17. Це капіталізація 27 мільярдів доларів. Генеральні двигуни мають капіталізацію 55 мільярдів доларів, але продаються 2 млн автомобілів і вантажівок в США лише за минулий рік.

Не безпека, і автовиробник Вчора на попередньому ринку акції Tesla знизилися на 0,6%. Деякі фактори можуть викликати зниження:

- По-перше, Муск сказав кілька разів, що їх ціна завищеною ціною. Але ринки вже використовуються для цього.

- По-друге, у 2013 році та 2014 р. Тесла було фінансовано. Його зростання ринкової капіталізації стало відображенням його вірності в її майбутній успіх.

Що таке майбутнє?

Але Tesla не є будівельним ховером або таймером. Модель Тесла S - чотири колеса і чотири двері. Не більше автомобіля. Ми можемо самі зателефонувати одержувачу і узгодити зручний час і місце вручення квітів, а якщо необхідно, то збережемо сюрприз. Тесла вдалося створити автомобіль, який захоплюється галузевою пресою, прикрашеною власниками, і конкурентами, демонтовані гвинтом, щоб побачити, що всередині.

Тепер компанія повинна збільшити виробництво моделі С. До кінця 2015 року поставки нового кросоверу, моделі X, повинні досягти значного рівня. І в 2017 році з'явився перший автомобіль, модель 3, з яким Tesla збирається від нішого гравця, щоб перетворити в повноцінний учасник світового ринку і конкурента для провідних автовиробників.

638583.

Тестування моделі X

Здавалося, що в кінці 2014 року після листопадної презентації з анонсом повноприводної версії моделі S D, майбутнє компанії стало очевидним для всіх. Під час телеконференції з аналітиками Мускав підкреслив завдання побудови автомобіля, не кажучи вже про революційний електричний автомобіль, який бачив нульовий попит на останні сотні років.

Можливо, один день ми розглянемо цей період в історії Тесла як важливий перехід. Кількість акцій може застигати в $ 200 або отримати дешевше за деякий час, і компанія, як і інші виробники, може почати звітувати показники продажів щомісяця. Шлях, що веде до майбутніх ризиків, який турбулентний. Звісно, сьогодні, будь-який, хто ставить фінансово або інакше на Tesla розуміє, що, починаючи від 35,000 до половини мільйонів автомобілів на рік, вимагатиме величезні інвестиції.

Іншими словами, зростання компанії буде дорогою.

Це не означає, що Тесла не є проблемою. У 2008-2009 рр., коли компанія була на межі згортання, то перехід від першого Дорожника до поточного ряду моделі С. Після ІПО ціна частки не піднімалася протягом тривалого часу.

Тесла знаходиться на перехресті, оскільки вона виростає. Компанія перетворюється в промислову корпорацію і неминуче втрачає частину аури технологічного стартапу.

Тесла ще має яскраве майбутнє.

Але на цьому тижні позначається точка повороту в історії компанії.

Джерело: inr.pro/en/article/6590/