Жизнь — интересная!

Подписывайтесь на нашу группу в Telegram и Facebook, чтобы быть в сообществе единомышленников, находить вдохновение и не пропускать свежие и удивительные статьи с bashny.net.

1508

0.3

2014-05-14

Охотники на волков с Wall Street. Часть 3

Адаптация из книги Майкла Льюиса «Быстрые мальчики»

[Это третья часть из серии переводов адаптации недавно вышедшей книги Майкла Льюиса. Первые две части можно прочесть тут: 1 и 2 – прим. перев.]Ронан Райан (Ronan Ryan) не был похож на трейдера с Wall Street. У него была бледная кожа, покатые плечи и вел он себя с тревожной настороженностью человека, пережившего один массовый голод и ожидающего приход нового. Кроме того, ему не хватало типичной для трейдера с Wall Street способности казаться умнее и способнее, чем он был на самом деле. И все же, он безумно хотел работать здесь, с того самого дня, когда он 20-летним парнем впервые увидел торговые площадки Wall Street. «Сложно не поддаться искушению представить себя среди всех этих ребят с Wall Street, которых боятся и которые зарабатывают столько денег», – говорит он.

Он родился и вырос в Дублине, в 90-е, в возрасте 16 лет, переехал в Америку. Шесть лет спустя его отца отозвали обратно в Ирландию, а Ронан остался в Штатах. Он считал, что если у тебя есть возможность не возвращаться в Ирландию, то лучше этого не делать. Он выбрал свой вариант американской мечты. После окончания Университета Фейрфилда в 1996 он разослал письма всем банкам с Wall Street, но получил только один ответ от компании, которая даже по его неискушенным представлениям была полукриминальной брокерской фирмой, торгующей грошовыми акциями.

В конце концов он встретил другого коренного ирландца, который работал в нью-йоркском офисе MCI Communications, большого телекоммуникационного оператора. «Он дал мне работу только потому, что я был из Ирландии», – говорит Райан.

Брэд Кацуяма и его команда в IEX

Он всегда был смышленым, но никогда не изучал ничего «практического». Он почти ничего не знал о технологиях. А теперь начал изучать на эту тему буквально все. «Это захватывающе, если постараться не превращаться в ботаника и стремиться выяснить, как все работает», – говорит он. Как информация передается по медным проводам и как – через оптоволокно? Чем сетевой коммутатор Cisco отличается от коммутатора Juniper? Какие хардверные компании делают самое «быстрое» оборудование и в каких городах есть здания (лучше всего – старые заводские помещения) с этажами, способными выдержать вес этого оборудования? Он изучал, как в действительности информация передается из одного пункта в другой – когда речь идет не о «прямой» линии, принадлежащей одному телеком-оператору, а об извилистом пути, на котором работают сразу несколько компаний.

«Когда вы звоните из Нью-Йорка во Флориду, вы даже не представляете, сколько различных типов оборудования оказываются задействованы в том, чтобы это произошло. Вы, вероятно, воображаете, что это все выглядит, как две банки и натянутый между ними кусок веревки. Но это не так». Линия связи, соединяющая Нью-Йорк и Флориду, обслуживается компанией Verizon в Нью-Йорке, AT&T во Флориде и MCI между ними; она петляет от одного населенного пункта до другого.

Райан не мог стать трейдером, но к 2005 году его клиенты как никогда походили на крупные банки с Wall Street. Он проводил целые недели в зданиях Goldman Sachs, Lehman Brothers и Deutsche Bank, пытаясь проложить лучшие маршруты для их оптоволоконных сетей и найти лучшие машины для проведения их операций на фондовом рынке.

В 2005 году он начал работать на BT Radianz, компанию, которая появилась после 11 сентября, когда атаки на Всемирный Торговый Центр обрушили большую часть коммуникационных систем на Wall Street. Компания обещала создать системы менее подверженные внешним атакам. Работа Райана заключалась в том, чтобы продать финансовому миру идею перепоручить работу с его информационными сетями компании Radianz. В частности, он должен был продавать банкам на правах совместной аренды их компьютеры в датацентре Radianz в Натли, штат Нью Джерси, чтобы те были ближе к месту реального проведения торгов.

Незадолго после того, как Райан устроился на работу в Radianz, ему позвонили из хедж-фонда в Канзас-сити. Звонивший сказал, что работает в компании Bountiful Trust, торгующей акциями на фондовом рынке, и слышал, что Райан – эксперт в вопросах перемещения финансовой информации из одной точки в другую. У Bountiful Trust возникли проблемы: при торговле акциями между Канзас-сити и Нью-Йорком слишком много времени уходило на то, чтобы определить, что происходит с ордерами компании – какие акции были проданы или куплены. В компании также стали все чаще замечать, что стоило им разместить ордера, как рынок менялся так, что они становились неактуальны. «Он сказал: «Наша задержка составляет 43 миллисекунды», – вспоминает Райан. «А я спросил: «Что, черт побери, такое миллисекунда?».

«Задержка» была попросту временем между моментом, когда сигнал был отправлен, и моментом, когда он был получен. Задержки в работе трейдинговой системы определяли несколько факторов: «ящики», «логика», «линии». «Ящики» обозначали аппараты, через которые проходил сигнал на пути из пункта А в пункт Б: это могли быть сервера, усилители сигнала и сетевые коммутаторы. «Логикой» называлось программное обеспечение, запрограммированные инструкции, которые руководили «ящиками». Райан не особенно хорошо понимал работу ПО – за исключением того, что писали его, судя по всему, ребята с сильным русским акцентом.

«Линии» были кабелями из оптоволокна, которые передавали информацию от одного «ящика» до другого. Первым и главным показателем, от которого зависела скорость передачи, была длина оптоволокна или расстояние, на которое передавался сигнал. Райан не знал, что такое миллисекунда, но понимал, в чем заключается проблема хедж-фонда из Канзас-сити: он находился в Канзас-сити. Свет в безвоздушном пространстве перемещается со скоростью 186 000 миль в секунду или, другими словами, 186 миль в миллисекунду. Свет в оптоволокне «отскакивает» от стенок и перемещается со скоростью, равной лишь 2/3 от теоретически возможной скорости. «Физику не обманешь – вот чего трейдерам не понять», – говорит Райан.

К концу 2007 Райан зарабатывал сотни тысяч долларов в год, создавая системы, ускоряющие ход торгов на фондовых рынках. И каждый раз поражался тому, как мало знали те, кому он помогал, о технологиях, которые они использовали. За исключением этого он почти ничего не знал о своих клиентах. Среди них были большие банки – Goldman Sachs, Citigroup – о которых наслышаны все. Другие клиенты – Citadel, Getco – были известны в более узких кругах. Он узнал, что некоторые из клиентов были хедж-фондами – это означало, что они брали деньги у внешних инвесторов. Но большинство из них были частными торговыми домами или «проп шопами» [англ. prop shops – прим. перев.], торгующими только на деньги своих основателей. Большое количество компаний, с которыми он работал – Hudson River Trading, Eagle Seven, Simplex Investments, Evolution Financial Technologies, Cooperfund, DRW – были никому не известны, и их это более чем устраивало.

Проп шопы вели себя особенно странно, поскольку были одновременно процветающими и недолговечными. «Обычно в комнате было человек пять. Все – гики. Лидер каждой такой пятерки – просто особенно высокомерная копия любого из них». Сегодня проп шоп торговал, а завтра закрывался, и все его сотрудники отправлялись работать в какой-нибудь крупный банк с Wall Street. Одну группу Райан видел чаще других – четыре русских и один китаец. Высокомерного русского парня, явно их лидера, звали Владимир, и он со своими парнями перепрыгивал из проп шопа в банк и обратно, занимаясь написанием кода, позволявшего принимать решения на основании текущих данных по рынку, тем самым открывая возможности для высокочастотного трейдинга. Райан наблюдал их встречу с одним из наиболее высокопоставленных сотрудников крупного банка с Wall Street, который надеялся переманить их к себе – «большая шишка» откровенно к ним подлизывался. «Он приходит на встречу и говорит: «Обычно я – самый главный человек в комнате, но в данном случае, самый главный человек – Владимир».

«Мне был нужен кто-то из индустрии, чтобы подтвердить правильность моих догадок», – говорит Кацуяма. Если точнее, ему нужен был кто-то, хорошо знающий глубинные процессы из мира высокочастотных торгов. Он потратил большую часть года на «холодное прозванивание» [англ. cold-calling – практика звонков или визитов продавца или брокера к потенциальному клиенту без предварительной договоренности, исключительно по инициативе продавца или брокера – прим. перев.] незнакомцев в поисках стратега из мира высокочастотной торговли, готового «играть против правил». Он уже начал подозревать, что каждый человек, понимающий, на чем зарабатывают высокочастотные трейдеры, сам получал слишком много, чтобы остановиться и объяснить, что они делают. Ему нужно было найти другой подход.

Осенью 2009 друг Кацуямы из Deutsche Bank упомянул одного ирландского парня, который, кажется, был лучшим в мире экспертом, помогающим самым быстрым трейдерам быть еще быстрее. Кацуяма позвонил Робину Райану и пригласил его на интервью по поводу работы на RBC. В этом интервью Райан описал то, что он наблюдал внутри бирж: безумная конкуренция за наносекунды, попытки клиентов установить свои машины как можно ближе к серверам бирж, десятки миллионов долларов, которые тратятся высокочастотными трейдерами за крошечное преимущество в скорости. Фондовый рынок США был теперь классовой системой, состоящей из имущих и неимущих, только теперь у имущих были не капиталы, а скорость (которая позволяла нажить капиталы). Имущие платили за наносекунды, неимущие понятия не имели, насколько эти наносекунды ценны. Имущие наслаждались прекрасным видом на рынок, неимущие же никогда и не видели рынка. «За час общения с ним я узнал больше, чем за шесть месяцев чтения [о высокочастотном трейдинге]», – говорит Кацуяма. «Как только я его встретил, я понял, что его надо нанять к ним».

Он захотел нанять Райана в тот момент, когда еще не смог бы до конца объяснить – ни своему начальству, ни самому Райану – зачем он его нанимает. Он не мог назвать его «вице-президент-отвечающий-за-объяснение-моим-невежественным-боссам-почему-высокочастотный-трейдинг-это-полная-чушь». Поэтому он назвал его «стратегический управляющий по вопросам высокочастотного трейдинга». И Райан наконец-то получил работу в торговом зале Wall Street.

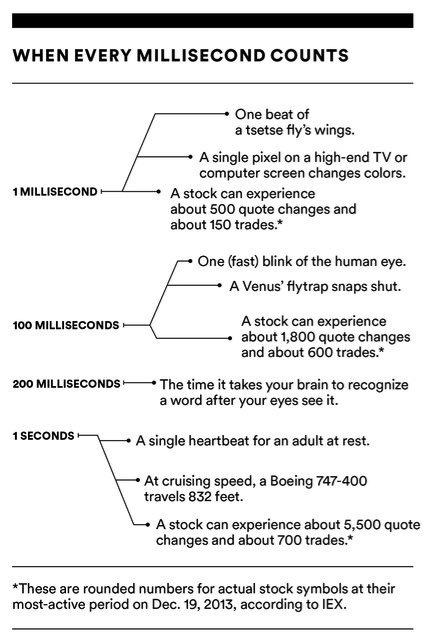

Кацуяма и его команда превратили «проблемную» программу Thor в продукт, который RBC мог продавать инвесторам. Они не контролировали путь, который проходил сигнал, чтобы добраться до бирж, и не знали, каков траффик в сетях. Иногда ордерам требовалось четыре миллисекунды, чтобы добраться до Нью-Йоркской Фондовой Биржи, а иногда – семь. Короче говоря, Thor был непоследователен – потому что, как объяснил Райан, пути, которыми сигнал шел от компьютера Кацуямы до различных бирж, были непоследовательны. Сигнал, посланный с компьютера Кацуямы приходил на биржи в Нью Джерси в различное время потому, что некоторые биржи были удалены от места работы Кацуямы больше других. С максимально возможной скоростью сигнал высокочастотного трейдера проходил от первой до последней биржи за 465 микросекунд или за одну двухсотую от того времени, что мы тратим на моргание (микросекунда – это одна миллионная секунды). Поэтому, чтобы торговые ордера Кацуямы взаимодействовали с рынком в том его состоянии, которое показывали экраны компьютеров, им необходимо было прибывать на все биржи в течение этого 465-микросекундного окна.

Чтобы подтвердить свою точку зрения, Райан принес увеличенные в несколько раз карты Нью Джерси, показывающие оптоволоконные сети, построенные телекоммуникационными компаниями. Карты рассказывали историю: любой трейдинговый сигнал, возникнув на Нижнем Манхэттене, проходил по West Side Highway и выходил из туннеля Линкольна. Сразу же за туннелем в Вихокене, Нью Джерси, находилась биржа BATS. От BATS шли более запутанные пути – их приходилось прокладывать через хаотически выстроенные джерсийские пригороды. «Сейчас Нью-Джерси нашпигован проводами, как индейка на День Благодарения – начинкой», – говорит Райан. Тем или иным путем сигнал шел на запад к Секаукусу, где были расположены биржи семейства Direct Edge, которыми владели совместно Goldman Sachs и Citadel, и на юг, где в Картерете располагались биржи семейства Nasdaq.

Нью-Йоркская Фондовая Биржа, удаленная менее, чем на милю, от компьютера Кацуямы, была ближайшим по отношению к нему фондовым рынком – однако карты Райана показывали, что оптоволоконный кабель пролегал под Манхэттеном окольными путями. «Чтобы добраться от Liberty Plaza до 55 Water Street, сигналу нужно было пройти через Бруклин», – объяснил он. «Чтобы добраться со Среднего Манхэттена в деловой центр, сигналу нужно пройти 50 миль. А чтобы достичь здания через дорогу – 15 миль».

Офис IEX на Манхэттене

Кацуяме карты, помимо прочего, помогли понять, почему данные по рынку на бирже BATS были такими точными. Причина, по которой они всегда могли купить или продать 100% акций, выставленных на BATS, заключалась в том, что эта биржа всегда была первым фондовым рынком, на который приходили ордера Кацуямы. Новости об их покупках и продажах к этому моменту еще не успевали разойтись по всем остальным биржам. Внутри BATS высокочастотные трейдинговые компании ждали новостей, которые они могли бы использовать для торговли на других площадках. Неудивительно, что BATS и была создана высокочастотными трейдерами.

В результате Брэд Кацуяма пришел к пониманию, что даже наиболее искушенные инвесторы не знали, что происходит на их собственных рынках. Ни большие паевые инвестиционные фонды, подобные Fidelity и Vanguard. Ни крупные фирмы по управлению инвестициями, как T. Rowe Price и Capital Group. Ни даже самые опытные хедж-фонды. Легендарный инвестор Дэвид Эйнхорн (David Einhorn), к примеру, был шокирован; так же отреагировал и Дэн Лоуэб (Dan Loeb), другой видный управляющий хедж-фондом. Билл Акман (Bill Ackman) руководил известным хедж-фондом, Pershing Square, нередко приобретающим крупные объемы акций тех или иных компаний. За два года до того, как Кацуяма появился в его офисе, чтобы объяснить, что происходит, Акман начал подозревать, что люди, возможно, используют информацию о его торгах, чтобы торговать на опережение. «Я постоянно чувствовал утечку информации», – говорит Акман. «Я думал, может быть, это прайм-брокер. Оказалось, что это совсем не тот тип утечки, о котором я предполагал». Специалист по продажам из RBC, ответственный за программу Thor, вспоминает, как однажды ему позвонил крупный инвестор, чтобы сказать: «Знаете, я думал, что знал, на чем зарабатываю деньги, но, по-видимому, нет, потому что у меня не было ни малейшего понимания того, что происходит».

Кацуяма и Райан на двоих встретились примерно с 500 профессиональными инвесорами, которые контролировали триллионы долларов в ценных бумагах. Большинство из них реагировали одинаково: они чувствовали, что что-то идет не так, но не понимали, что, и, узнав, были возмущены. Винсент Дэниел (Vincent Daniel), партнер в компании Seawolf, долго смотрел на эту непохожую парочку – канадца азиатского происхождения из банка, о котором никто не слышал, и ирландца, производившего впечатление дублинского разнорабочего, которые только что рассказали ему самую невероятную правдивую историю, которую он когда-либо слышал. В ответ инвестор произнес: «Самое большое ваше конкурентное преимущество заключается в том, что вы не хотите […] меня».

Доверие на Wall Street было – все еще – возможно. Крупные инвесторы, которые доверяли Кацуяме, начали делиться любой информацией, которую они получали от других своих брокеров. Например, некоторые из них потребовали у других своих брокеров с Wall Street узнать, сколько процентов сделок, осуществленных от их имени, были проведены внутри темных пулов ликвидности. Наиболее известными темными пулами руководили Goldman Sachs и Credit Suisse, но каждая брокерская фирма ратовала за то, чтобы инвесторы, желающие купить или продать большие объемы акций, осуществляли это внутри темного пула самой брокерской фирмы. В теории, брокеры должны были искать для своих клиентов лучшую цену.

Если клиент хотел купить акции Chevron, и лучшая цена на них была на Нью-Йоркской Фондовой Бирже, брокер не должен был настаивать на менее привлекательной цене внутри своего темного пула. Но ведь темные пулы работали непрозрачно. Их правила были закрыты. Никто извне не знал, что происходит внутри. И вероятность того, что трейдеры брокера торговали против своего клиента внутри собственного темного пула, была очень велика: потому что правил, запрещающих это, не существовало. И в то время, как брокеры отрицали, что внутри их темных пулов могут существовать конфликты интересов, все темные пулы демонстрировали одну и ту же странную черту: огромное количество клиентских ордеров, которые отправлялись в темные пулы, там же и исполнялись.

Даже инвесторам-гигантам приходилось принимать на веру, что Goldman Sachs или Merrill Lynch действовали в их интересах, несмотря на очевидные финансовые стимулы к обратному. Как сказал Майк Гитлин из T. Rowe Price: «Просто очень сложно доказать, что любой брокер направляет торги в какое-то место, отличное от того, которое выгодно вам. Вы не можете видеть, что делает каждый отдельно взятый брокер». Если даже такие крупные инвесторы, как T. Rowe Price, который выступал от лица миллионов инвесторов, едва ли мог получить информацию, помогающую определить, действовал ли брокер в интересах клиента, каковы были шансы мелких трейдеров?

Глубинной проблемой системы была своего рода моральная инертность. До тех пор, пока система служила мелким личным интересам каждого внутри нее, никто в системе не пытался ее изменить, какой бы продажной или гибельной она не становилась – хотя даже использование слов «продажный» и «гибельный» заставляло важных людей нервничать, так что Кацуяма старался их избегать. Пожалуй, когда он говорил с инвесторами, больше всего его беспокоило, что его могут принять за очередного психа, помешанного на теории заговора. Комплимент, который пришелся ему больше всего по душе, произнес один инвестор. «Слава богу», – сказал он, – «наконец-то появился кто-то, кто что-то понимает в высокочастотных торгах и при этом не работает в Зоне 51 [Зона 51 – одна из наиболее секретных военных баз США – прим. перев.]». Он не сразу понял, что судьба и обстоятельства уготовили ему драматичную роль, которую он должен был сыграть. Однажды вечером он сказал своей жене Эшли: «У меня ощущение, что я эксперт в чем-то, что отчаянно нуждается в изменениях. Я думаю, в мире есть совсем немного людей, которые могут что-то сделать с этим. Если я не сделаю это что-то прямо сейчас – я, Брэд Кацуяма – то звать на помощь будет некого».

Источник: habrahabr.ru/company/itinvest/blog/222637/

Портал БАШНЯ. Копирование, Перепечатка возможна при указании активной ссылки на данную страницу.

Сверхскоростная звезда раскроет секреты тёмной материи

Благодарность творит чудеса, или как любить свою работу