250

4 Жирні хати Поору

Опис: У статті ми розглянемо чотири жирні звички, які можуть сприяти бідності та обговорити шляхи позбавлення від них.

Що відрізняє бідну людину від того, хто поступово будує фінансову стійкість і в довгостроковій перспективі здатний досягти великої кількості? Неоднозначна відповідь на це питання, оскільки чинники можуть бути різними: від рівня освіти до сімейного середовища, від життєвих обставин до психологічного ставлення. Тим не менш, психологи та фінансові планувальники виявляють ряд ключових звичок, які смертельно перешкоджають поліпшенню фінансової ситуації. Важливо розуміти, що ми не говоримо про випадкові помилки, які кожен з нас робить, але про систематичні поведінкові візерунки, які визначаються з певного типу мислення. У статті ми розглянемо чотири найбільш руйнівних звичок, які поширені у людей, які фінансуються в короткостроковій поставці на тривалий термін. Знаючи ваші звички - перший крок до позитивних змін.

Психологія похилості та його загальних загальних зборів

Для початку варто уточнити, що психологія бідності не є вироком, але соціо-психологічним явищем, в якому людина схильна до виправдання фінансової ситуації і не бачити можливості зміни ситуації. Звісно, економічна ситуація, зовнішні обставини і навіть регіон проживання можуть грати величезну роль у формуванні фінансових бар’єрів. Але як показує дослідження (наприклад, багато експертів цитують поведінкові економіки), глибоке мислення і звички прийняття рішень однаково впливають. Звичок похилого віку утворюються протягом багатьох років і часто закладаються в дитинстві, перетворюючи в стабільні візерунки поведінки. І не змінюючи ці візерунки, будь-які зовнішні ресурси (навіть різке зростання або набути) часто втрачаються швидко, тому що людина використовує їх непродуктивно або повертається на старі, старі візерунки управління грошима.

49900Р

Головна

1,1 км Звичок виправдання бездіяльності

У першому шаблоні «саботаж» є тенденція обґрунтування бездіяльності зовнішніх обставин. Замість того, щоб знайти роботу з перспективою зростання, людина переконує себе, що всі місця займають, ринок перенасичена, або це «процедура є великою кількістю.» «Я не можу змінити все, тому що все вже прийнято.» Таким чином, будь-яка активність, спрямована на поліпшення життя, здається без зайвих зусиль.

З психологічної точки зору, феномен «короченої безповоротності» працює тут, коли, через минулі збої, людина перестає намагатися. Але без дії немає руху для кращого. Фахівці з особистісного зростання та психотерапевти погоджуються, що послідовно намагаються різні стратегії (дослідок нових навичок, контакту з менторами, розширення кола знайомств) з часом дає результати. Важливо позбутися від ілюзії, яка будь-яка спроба безглузда. Звичок виправдання бездіяльності є небезпечною паскою, яка тримає людину міцно на місці.

2,2 км Особа живого дня

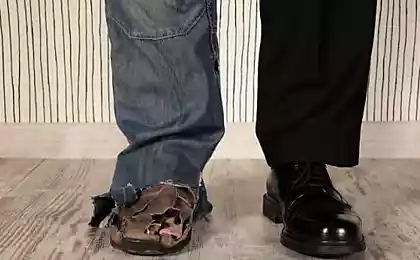

Ще однією критичною звичкою є нездатність або небажання планувати майбутнє. Звісно, в житті з'являються сили, коли ви повинні діяти на ситуації. Однак системний недолік стратегічного підходу до фінансів – це прямий шлях до постійного боргу та вічного заглушення отворів. Люди, що занурилися в фінансовому хаосі, рідко зберігають рекорди доходів і витрат, не виділяють кошти на заповідний фонд, і про інвестиції і навіть чути тільки в теорії.

Погані люди, швидше за все, віддають перевагу негайним перевагам довгострокового планування, навіть якщо майбутні нагороди можуть бути значно вищими. У поведінкових економіках це пов'язано з ефектом гіперболічної знижки: людина перевищить короткострокову винагороду і занижує довгострокові переваги. У той же час створення навіть невеликого резерву коштів на майбутнє є кроком до розбиття шаблону бідності. Практика показує, що починаючи з малого і формування звички накопичення, багато людей поновлюють ставлення до грошей і набирають мотивацію для подальшого розвитку.

3. У Звичок постійно скаржаться

Що таке неправильно з проблемами спільного доступу? Але якщо негативні висловлювання є постійним фоном життя, то стає деструктивною звичкою. В результаті людина не просто “зловити емоції”, але формує в себе і інших сильне переконання: «Все погано і буде ще гірше». Ці можливості блоків ставлення. Люди, які шукають зростання, є статистично менш ймовірними, щоб скаржитися і витрачати більше часу на аналіз проблем і рішень.

Соціальний аспект не повинен бути застарілим: постійні скарги відчуження потенційних союзів, партнерів та роботодавців. Постійна негативність – це свого роду «алмалізм» для інших, оскільки вони відчувають, що взаємодія з такою людиною складна і футилія. Варто відзначити, що скарги часто замінюють конструктивні дії: не існує сенсу прийняття чогось нового, адже «не зміниться». Передача звички скаржитися починається з розуму: слідкувати за тим, як часто ви висловлюєте невдовзі, і спробувати замінити негативні коментарі з певними планами дії або нейтральними виписками.

4. У Звичок уникнення фінансової грамотності

Останній, але не менше, є звичаєм не навчатися, як обробляти гроші. Ми можемо самі зателефонувати одержувачу і узгодити зручний час і місце вручення квітів, а якщо необхідно, то збережемо сюрприз. Це не просто нездатність зробити бюджет, але і повне непорозуміння таких базових інструментів як банківські вклади, страхування, пенсійні плани, інвестиційні можливості.

Нерідко за це підсвідомий страх складності фінансових схем або переконання, що «гроші брудні і не для мене». Ця позиція забезпечує тривалий час перебування в зоні бідності: без реалізації механізмів накопичення, розподілу і збільшення коштів, важко розраховувати на серйозний прорив. Згідно з експертами, навіть базовий рівень фінансової грамотності дає потужну перевагу: людина навчається керувати своїм доходом, уникати кредитних пасток і сформувати стратегії сталого заробітку. У той же час є багато доступних джерел інформації: книги, відеокурси, майстер-класи, безкоштовні вебінари, які допоможуть вам легко освоїти фундаментальні знання.

Висновок

Не завжди викликається зовнішніми факторами. Так, система, соціальна екологія, і можливості світу навколо нас можуть позувати серйозні перешкоди. Однак внутрішні установки також відіграють важливу роль. Звичок виправдання бездіяльності позбавляє людину шансу на прогрес, звички життя один день блокує можливість економії і інвестування, постійні скарги утворюють негативний хол навколо, а уникнення фінансової грамотності не дозволяє ефективно керувати грошима. Ці чотири звички можна назвати жирним, оскільки вони не тільки підвищують бідність, але утворюють «закрите коло». Хороша новина полягає в тому, що кожен може регулюватися. Першим кроком є ознайомлення з проблемою, другий є пошук знань та специфічних стратегій для зміни поведінки. Люди, які вирішили переформатувати своє мислення і подолати звички обговорювалися, з часом помітили поступове збільшення доходів і якості життя в цілому. Зміна не відбувається миттєво, але кожен невеликий результат зміцнює впевненість і стимулює прогрес.

Глосарій

Психологія бідності Набір вірувань і звичок, які утворюють неефективне ставлення до грошей, часто призводять до довгострокових фінансових дефіцитів.

Поведінкові економіки Кафедра економіки, що вивчає вплив психологічних та когнітивних чинників на фінансові рішення людей.

Споживчі настрої Мислити, в якому людина очікує готових товарів з навколишнього світу, не докладаючи достатніх зусиль для самостійного розвитку.

Вивчається безпорадність Психологічний стан, коли людина після ряду зупинок, намагаючись змінити ситуацію, бджільництво, що його дії неспроможні.

Фінансовий хаос Ситуація, в якій немає обліку доходів і витрат, кошти витрачаються неприпустимо, без планування.

Місце накопичення Регулярна практика збереження частини доходу для формування фінансової «безпечної подушки» або інвестицій.

Гіперболічні знижки Присутність віддати перевагу швидко і невеликим перевагам для збільшення, але більш віддалених винагород.

Заробляючи стратегії сукупність рішень та дій, спрямованих на збільшення доходів (зростання працівників, бізнес, інвестиції тощо).