Жизнь — интересная!

Подписывайтесь на нашу группу в Telegram и Facebook, чтобы быть в сообществе единомышленников, находить вдохновение и не пропускать свежие и удивительные статьи с bashny.net.

674

0.2

2016-06-22

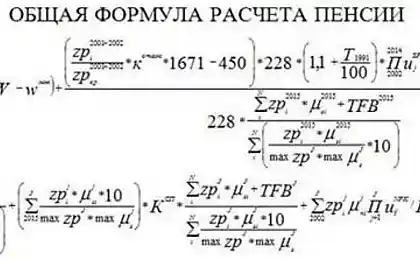

22.06. Пенсионная система как заложник

1889.

Хочу сказать, шо если историю чему и учит, так это тому, шо ее никто не учит. Или почти никто. И сильно характерное тому подтверждение — то, что происходит с пенсионными системами большинства стран. Очень развитых — в том числе. И даже в первую очередь. Казалось бы, полистай историю. Ведь когда Гай Юлиевич, пересекатель Рубикона и прочих водных преград, ввел (первую, наверное, в мире) систему военных пенсий, то никак не предполагал, каким убийственным булыжником ляжет та через несколько сотен лет на хилеющий бюджет империи. Ну так то был первый опыт.

И когда Германия в 1889 году первой в мире ввела систему пенсий по возрасту, никто не предполагал, сколько слюны будет лететь в адрес правительств множества стран от своих граждан через сотню с небольшим лет. Поскольку намерения были благие — социальная и финансовая защищенность граждан.

Права на пенсию в новой системе основывались на ранее выплаченных взносах. Дания (1891) и Новая Зеландия (1898) ввели систему пенсионирования, ориентированную на целевую помощь бедным. Здесь она финансировалась за счет общих налоговых доходов.

В последующие годы большинство западноевропейских стран сформировали системы пенсионного страхования, ориентированные на германскую модель; англосаксонские страны (за важным исключением США) и страны Северной Европы в большей степени шли по пути, проложенному Данией и Новой Зеландией. Эти системы решали разные задачи. Германская была ориентирована на сохранение социального статуса работающего после выхода на пенсию. Датская, впоследствии введенная в Англии, – на ограничение бедности.

В XX веке происходит постепенное сближение пенсионных систем развитых стран. Там, где они были основаны на страховых взносах (Германия), вводятся гарантии минимальной пенсии, не зависящие от предшествующих взносов. В странах, ориентировавших пенсионную систему на равные пенсии, финансируемые за счет общих доходов, бюджетов, отменяется контроль нуждаемости. В дополнение к плоским минимальным пенсиям вводится система обязательного социального страхования (Великобритания).

Характерная черта пенсионных программ – их политическая популярность на этапе становления. Это понятно: выходящие на пенсию работники на протяжении предшествующей трудовой жизни не вносили в полном объеме те платежи, которые обеспечивают им выплату пенсий. Они являются нетто-бенефициарами введения пенсионной системы. Тяжесть выплат пенсий ложится на следующее поколение работников. Однако для молодого индустриального общества с ограниченной долей старших возрастных групп это не порождает серьезных политических проблем.

Система пенсионного страхования вводилась как механизм, обеспечивающий возможность существования на случай дожития до возраста неработоспособности. В США к моменту ее введения большинство мужчин в возрасте старше 60 лет работали. Однако, как и в случае со многими другими крупными социальными инновациями, она сама становится фактором снижения уровня занятости в пенсионном возрасте. Среди мужчин в возрасте 60 лет и старше в 1900 году 66% работали. В 1990 году таких было лишь 26%.

С 1950 по 1990 год возраст выхода на пенсию в наиболее развитых странах снизился с 66 до 62 лет. Коэффициент участия в составе рабочей силы лиц в возрасте 60–64 года в 1960 году в Бельгии, Нидерландах, Франции превышал 70%. К середине 90-х годов он снизился до 20%.

Демографические прогнозы предполагают, что в период до 2030 года нагрузка пенсионеров на работающее население в развитых странах примерно удвоится.

С начала 1980-х годов, когда кризис пенсионных систем стал очевидным, идет процесс повышения пенсионного возраста (Германия, Греция, Италия, Португалия, Великобритания), минимального срока работы, необходимого для получения полной пенсии (Германия, Греция, Италия), ужесточения условий более раннего пенсионирования (Франция, Германия). Отношение средней пенсии к зарплатам было снижено за счет введения более жестких механизмов индексации (Австрия, Финляндия, Франция, Германия, Греция, Италия, Голландия). Происходит сокращение периода, в течение которого более длительная работа предусматривает увеличение базы предстоящих пенсионных выплат (Австрия, Финляндия, Франция, Италия, Голландия, Португалия, Великобритания), сокращаются пенсионные привилегии занятых в государственном секторе (Финляндия, Греция, Италия, Португалия).

И все же, в Германии налоги на заработную плату составляют 42% ее величины, государственные финансы в глубоком кризисе. Германия не может привести размеры дефицита бюджета в соответствие с маастрихтскими критериями.

70–30 лет тому назад, когда наиболее развитые страны нынешнего мира формировали свои пенсионные системы, они обладали широкой свободой маневра, могли легко пойти по пути развития накопительного страхования, избежав возникновения одной из наиболее острых экономических и политических проблем, с которой столкнулись в конце XX – начале XXI века.

Варианты? Чили – страна, пенсионная реформа в которой положила начало многолетним дебатам по вопросу о целесообразности и возможности перехода к накопительной системе пенсионного страхования. Здесь в 1970-х годах ставки взносов в систему распределительного пенсионного страхования достигли высокого уровня и стимулировали уклонение от налогов. С 1981 года в Чили перешли к использованию накопительной системы пенсионного страхования. Каждый работающий вносил 10% заработка на пенсионный сберегательный счет в выбранном им фонде. Кроме того, необходимо было платить около 3% заработка на страхование на случай инвалидности и потери кормильца и для покрытия управленческих расходов фондов. К моменту выхода на пенсию на индивидуальном счете накапливается сумма, обеспечивающая получение доходов в старости. По определению дефицит в такой системе невозможен

Хочу сказать, шо если историю чему и учит, так это тому, шо ее никто не учит. Или почти никто. И сильно характерное тому подтверждение — то, что происходит с пенсионными системами большинства стран. Очень развитых — в том числе. И даже в первую очередь. Казалось бы, полистай историю. Ведь когда Гай Юлиевич, пересекатель Рубикона и прочих водных преград, ввел (первую, наверное, в мире) систему военных пенсий, то никак не предполагал, каким убийственным булыжником ляжет та через несколько сотен лет на хилеющий бюджет империи. Ну так то был первый опыт.

И когда Германия в 1889 году первой в мире ввела систему пенсий по возрасту, никто не предполагал, сколько слюны будет лететь в адрес правительств множества стран от своих граждан через сотню с небольшим лет. Поскольку намерения были благие — социальная и финансовая защищенность граждан.

Права на пенсию в новой системе основывались на ранее выплаченных взносах. Дания (1891) и Новая Зеландия (1898) ввели систему пенсионирования, ориентированную на целевую помощь бедным. Здесь она финансировалась за счет общих налоговых доходов.

В последующие годы большинство западноевропейских стран сформировали системы пенсионного страхования, ориентированные на германскую модель; англосаксонские страны (за важным исключением США) и страны Северной Европы в большей степени шли по пути, проложенному Данией и Новой Зеландией. Эти системы решали разные задачи. Германская была ориентирована на сохранение социального статуса работающего после выхода на пенсию. Датская, впоследствии введенная в Англии, – на ограничение бедности.

В XX веке происходит постепенное сближение пенсионных систем развитых стран. Там, где они были основаны на страховых взносах (Германия), вводятся гарантии минимальной пенсии, не зависящие от предшествующих взносов. В странах, ориентировавших пенсионную систему на равные пенсии, финансируемые за счет общих доходов, бюджетов, отменяется контроль нуждаемости. В дополнение к плоским минимальным пенсиям вводится система обязательного социального страхования (Великобритания).

Характерная черта пенсионных программ – их политическая популярность на этапе становления. Это понятно: выходящие на пенсию работники на протяжении предшествующей трудовой жизни не вносили в полном объеме те платежи, которые обеспечивают им выплату пенсий. Они являются нетто-бенефициарами введения пенсионной системы. Тяжесть выплат пенсий ложится на следующее поколение работников. Однако для молодого индустриального общества с ограниченной долей старших возрастных групп это не порождает серьезных политических проблем.

Система пенсионного страхования вводилась как механизм, обеспечивающий возможность существования на случай дожития до возраста неработоспособности. В США к моменту ее введения большинство мужчин в возрасте старше 60 лет работали. Однако, как и в случае со многими другими крупными социальными инновациями, она сама становится фактором снижения уровня занятости в пенсионном возрасте. Среди мужчин в возрасте 60 лет и старше в 1900 году 66% работали. В 1990 году таких было лишь 26%.

С 1950 по 1990 год возраст выхода на пенсию в наиболее развитых странах снизился с 66 до 62 лет. Коэффициент участия в составе рабочей силы лиц в возрасте 60–64 года в 1960 году в Бельгии, Нидерландах, Франции превышал 70%. К середине 90-х годов он снизился до 20%.

Демографические прогнозы предполагают, что в период до 2030 года нагрузка пенсионеров на работающее население в развитых странах примерно удвоится.

С начала 1980-х годов, когда кризис пенсионных систем стал очевидным, идет процесс повышения пенсионного возраста (Германия, Греция, Италия, Португалия, Великобритания), минимального срока работы, необходимого для получения полной пенсии (Германия, Греция, Италия), ужесточения условий более раннего пенсионирования (Франция, Германия). Отношение средней пенсии к зарплатам было снижено за счет введения более жестких механизмов индексации (Австрия, Финляндия, Франция, Германия, Греция, Италия, Голландия). Происходит сокращение периода, в течение которого более длительная работа предусматривает увеличение базы предстоящих пенсионных выплат (Австрия, Финляндия, Франция, Италия, Голландия, Португалия, Великобритания), сокращаются пенсионные привилегии занятых в государственном секторе (Финляндия, Греция, Италия, Португалия).

И все же, в Германии налоги на заработную плату составляют 42% ее величины, государственные финансы в глубоком кризисе. Германия не может привести размеры дефицита бюджета в соответствие с маастрихтскими критериями.

70–30 лет тому назад, когда наиболее развитые страны нынешнего мира формировали свои пенсионные системы, они обладали широкой свободой маневра, могли легко пойти по пути развития накопительного страхования, избежав возникновения одной из наиболее острых экономических и политических проблем, с которой столкнулись в конце XX – начале XXI века.

Варианты? Чили – страна, пенсионная реформа в которой положила начало многолетним дебатам по вопросу о целесообразности и возможности перехода к накопительной системе пенсионного страхования. Здесь в 1970-х годах ставки взносов в систему распределительного пенсионного страхования достигли высокого уровня и стимулировали уклонение от налогов. С 1981 года в Чили перешли к использованию накопительной системы пенсионного страхования. Каждый работающий вносил 10% заработка на пенсионный сберегательный счет в выбранном им фонде. Кроме того, необходимо было платить около 3% заработка на страхование на случай инвалидности и потери кормильца и для покрытия управленческих расходов фондов. К моменту выхода на пенсию на индивидуальном счете накапливается сумма, обеспечивающая получение доходов в старости. По определению дефицит в такой системе невозможен

Портал БАШНЯ. Копирование, Перепечатка возможна при указании активной ссылки на данную страницу.

Доктор Уокер: Быстрый и эффективный метод очищения организма

В эту больницу пускают кошек и собак, чтобы помочь их хозяевам выздороветь