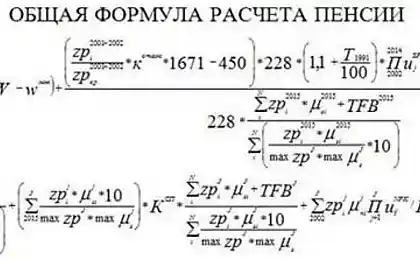

671

22.06. El sistema de pensiones como rehén

< 1889

Quiero decir, sho Si la historia enseña, que es lo que enseña Shaw nadie. O casi ninguno. Y prueba de fuerza característica - lo que ocurre con los sistemas de pensiones en la mayoría de los países. Muy desarrollado - incluyendo. E incluso en el primer lugar. Al parecer, mirar a través de la historia. Después de todo, cuando Guy Yulievich, peresekatel Rubicon y otras barreras de agua, introducido (la primera, probablemente en el mundo) sistema de pensiones de guerra, que no espera, cómo la muerte es el empedrado se encuentran dentro de algunos cientos de años hileyuschy Imperio presupuesto. Bueno, fue la primera experiencia.

Y cuando Alemania en 1889 introdujo el primer sistema del mundo de las pensiones por edad, nadie se imaginaba la cantidad de saliva va a volar para hacer frente a docenas de gobiernos de sus ciudadanos dentro de cien años y pico. Dado que las intenciones eran buenas - social y la protección financiera de los ciudadanos.

Los derechos a una pensión en el nuevo sistema basado en las contribuciones pagadas con anterioridad. Dinamarca (1891) y Nueva Zelanda (1898) introdujeron el sistema de jubilar centrado en la asistencia dirigida a los pobres. Aquí se financia a través de los impuestos generales.

En los años siguientes, la mayoría de los países de Europa occidental se formó el sistema de seguro de pensiones, se centró en el modelo alemán; los países anglosajones (con la notable excepción de los EE.UU.) y los países nórdicos, en mayor medida caminaron los pasos de Dinamarca y Nueva Zelanda. Estos sistemas de resolver diferentes problemas. El alemán se ha centrado en la preservación de la condición social de trabajo después de la jubilación. Danesa, introdujo posteriormente en Inglaterra, -. En el límite de la pobreza

En el siglo XX, la convergencia gradual de los sistemas de pensiones de los países desarrollados. En el que se basaron en las primas de seguro (Alemania), establece un seguro de pensión mínima, que no depende de las contribuciones anteriores. En los países, el sistema de pensiones está orientada a la igualdad de las pensiones de capitalización de rentas generales, presupuestos, cancelados medios de control. Además de una pensión mínima plana introducido el sistema de seguro social obligatorio (Reino Unido).

Un rasgo característico de los regímenes de pensiones - su popularidad política en su infancia. Esto es comprensible: se retiran los trabajadores mayores de la vida laboral anterior no se hacen pagos completos a los que les proporcionan las pensiones. Son beneficiarios netos de la introducción del sistema de pensiones. La gravedad del pago de pensiones corresponde a la próxima generación de trabajadores. Sin embargo, para los jóvenes de la sociedad industrial con participación limitada de los grupos de edad más avanzada, esto no causa graves problemas políticos.

sistema de seguro de pensiones se introdujo como un mecanismo para garantizar que la posibilidad de la existencia en el caso de la supervivencia a la edad inoperable. En los Estados Unidos en el momento de su introducción, la mayoría de los hombres mayores de 60 años estaban trabajando. Sin embargo, como es el caso de muchos otros grandes innovación social, se convierte en un factor en la reducción del nivel de empleo en la edad de jubilación. Entre los hombres mayores de 60 años en 1900, el 66% trabajaba. En 1990, la cifra fue de sólo el 26%.

De 1950 a 1990, la edad de jubilación en la mayoría de los países desarrollados se redujo de 66 a 62 años. Factor participación en la fuerza laboral de las personas de 60-64 años en 1960 en Bélgica, los Países Bajos, Francia, superó el 70%. A mediados de los años 90 se había reducido a 20%.

Las proyecciones demográficas indican que en el período hasta el año 2030 la carga de pensionistas a los países desarrollados que trabajan población es casi el doble.

Desde el comienzo de la década de 1980, cuando la crisis de los sistemas de pensiones ha puesto de manifiesto, el proceso de elevar la edad de jubilación (Alemania, Grecia, Italia, Portugal, Reino Unido), el período mínimo de trabajo que se requiere para obtener una pensión completa (Alemania, Grecia, Italia), el endurecimiento de las condiciones de a principios de jubilar (Francia, Alemania). La relación entre la pensión media del salario fue reducido por la introducción de mecanismos de indexación más estrictas (Austria, Finlandia, Francia, Alemania, Grecia, Italia, los Países Bajos). Hay una reducción del período durante el cual más de trabajo a largo plazo incluye aumento de los pagos de bases futuras pensiones (Austria, Finlandia, Francia, Italia, Países Bajos, Portugal, Reino Unido), la reducción de beneficios de pensiones de los empleados en el sector público (Finlandia, Grecia, Italia, Portugal).

Y, sin embargo, en Alemania impuestos sobre la nómina constituyen el 42% de su valor, las finanzas públicas en una profunda crisis. Alemania no puede conducir el tamaño del déficit presupuestario de acuerdo con los criterios de Maastricht.

Hace 70-30 años, cuando los países más desarrollados del mundo han formado sus sistemas de pensiones, que tiene una gran capacidad de maniobra y fácilmente podría seguir el camino de los seguros de ahorro, evitando la aparición de uno de los problemas económicos y políticos más acuciantes que enfrenta el final del XX - principios del siglo XXI.

Opciones? Chile - el país, la reforma de las pensiones, que marcó el comienzo de muchos años de debate sobre la conveniencia y viabilidad de la transición a un sistema de seguro de pensiones de capitalización. Aquí, en 1970, la tasa de contribución de la distribución del sistema de seguro de pensiones alcanzó un nivel elevado y estimular la evasión de impuestos. Desde 1981, Chile cambió al uso de un sistema de seguro de pensiones de capitalización. Cada empleado aporta el 10% de los ingresos en la cuenta de ahorros de jubilación en su fondo elegido. Además, era necesario pagar un 3% de los ingresos del seguro en caso de invalidez y pérdida del sostén de la familia, y para cubrir los costos administrativos de la Caja. En el momento de su retiro a la cantidad acumulada cuenta individual proporciona un ingreso en la vejez. Por definición, el déficit de un sistema de este tipo no es posible

Quiero decir, sho Si la historia enseña, que es lo que enseña Shaw nadie. O casi ninguno. Y prueba de fuerza característica - lo que ocurre con los sistemas de pensiones en la mayoría de los países. Muy desarrollado - incluyendo. E incluso en el primer lugar. Al parecer, mirar a través de la historia. Después de todo, cuando Guy Yulievich, peresekatel Rubicon y otras barreras de agua, introducido (la primera, probablemente en el mundo) sistema de pensiones de guerra, que no espera, cómo la muerte es el empedrado se encuentran dentro de algunos cientos de años hileyuschy Imperio presupuesto. Bueno, fue la primera experiencia.

Y cuando Alemania en 1889 introdujo el primer sistema del mundo de las pensiones por edad, nadie se imaginaba la cantidad de saliva va a volar para hacer frente a docenas de gobiernos de sus ciudadanos dentro de cien años y pico. Dado que las intenciones eran buenas - social y la protección financiera de los ciudadanos.

Los derechos a una pensión en el nuevo sistema basado en las contribuciones pagadas con anterioridad. Dinamarca (1891) y Nueva Zelanda (1898) introdujeron el sistema de jubilar centrado en la asistencia dirigida a los pobres. Aquí se financia a través de los impuestos generales.

En los años siguientes, la mayoría de los países de Europa occidental se formó el sistema de seguro de pensiones, se centró en el modelo alemán; los países anglosajones (con la notable excepción de los EE.UU.) y los países nórdicos, en mayor medida caminaron los pasos de Dinamarca y Nueva Zelanda. Estos sistemas de resolver diferentes problemas. El alemán se ha centrado en la preservación de la condición social de trabajo después de la jubilación. Danesa, introdujo posteriormente en Inglaterra, -. En el límite de la pobreza

En el siglo XX, la convergencia gradual de los sistemas de pensiones de los países desarrollados. En el que se basaron en las primas de seguro (Alemania), establece un seguro de pensión mínima, que no depende de las contribuciones anteriores. En los países, el sistema de pensiones está orientada a la igualdad de las pensiones de capitalización de rentas generales, presupuestos, cancelados medios de control. Además de una pensión mínima plana introducido el sistema de seguro social obligatorio (Reino Unido).

Un rasgo característico de los regímenes de pensiones - su popularidad política en su infancia. Esto es comprensible: se retiran los trabajadores mayores de la vida laboral anterior no se hacen pagos completos a los que les proporcionan las pensiones. Son beneficiarios netos de la introducción del sistema de pensiones. La gravedad del pago de pensiones corresponde a la próxima generación de trabajadores. Sin embargo, para los jóvenes de la sociedad industrial con participación limitada de los grupos de edad más avanzada, esto no causa graves problemas políticos.

sistema de seguro de pensiones se introdujo como un mecanismo para garantizar que la posibilidad de la existencia en el caso de la supervivencia a la edad inoperable. En los Estados Unidos en el momento de su introducción, la mayoría de los hombres mayores de 60 años estaban trabajando. Sin embargo, como es el caso de muchos otros grandes innovación social, se convierte en un factor en la reducción del nivel de empleo en la edad de jubilación. Entre los hombres mayores de 60 años en 1900, el 66% trabajaba. En 1990, la cifra fue de sólo el 26%.

De 1950 a 1990, la edad de jubilación en la mayoría de los países desarrollados se redujo de 66 a 62 años. Factor participación en la fuerza laboral de las personas de 60-64 años en 1960 en Bélgica, los Países Bajos, Francia, superó el 70%. A mediados de los años 90 se había reducido a 20%.

Las proyecciones demográficas indican que en el período hasta el año 2030 la carga de pensionistas a los países desarrollados que trabajan población es casi el doble.

Desde el comienzo de la década de 1980, cuando la crisis de los sistemas de pensiones ha puesto de manifiesto, el proceso de elevar la edad de jubilación (Alemania, Grecia, Italia, Portugal, Reino Unido), el período mínimo de trabajo que se requiere para obtener una pensión completa (Alemania, Grecia, Italia), el endurecimiento de las condiciones de a principios de jubilar (Francia, Alemania). La relación entre la pensión media del salario fue reducido por la introducción de mecanismos de indexación más estrictas (Austria, Finlandia, Francia, Alemania, Grecia, Italia, los Países Bajos). Hay una reducción del período durante el cual más de trabajo a largo plazo incluye aumento de los pagos de bases futuras pensiones (Austria, Finlandia, Francia, Italia, Países Bajos, Portugal, Reino Unido), la reducción de beneficios de pensiones de los empleados en el sector público (Finlandia, Grecia, Italia, Portugal).

Y, sin embargo, en Alemania impuestos sobre la nómina constituyen el 42% de su valor, las finanzas públicas en una profunda crisis. Alemania no puede conducir el tamaño del déficit presupuestario de acuerdo con los criterios de Maastricht.

Hace 70-30 años, cuando los países más desarrollados del mundo han formado sus sistemas de pensiones, que tiene una gran capacidad de maniobra y fácilmente podría seguir el camino de los seguros de ahorro, evitando la aparición de uno de los problemas económicos y políticos más acuciantes que enfrenta el final del XX - principios del siglo XXI.

Opciones? Chile - el país, la reforma de las pensiones, que marcó el comienzo de muchos años de debate sobre la conveniencia y viabilidad de la transición a un sistema de seguro de pensiones de capitalización. Aquí, en 1970, la tasa de contribución de la distribución del sistema de seguro de pensiones alcanzó un nivel elevado y estimular la evasión de impuestos. Desde 1981, Chile cambió al uso de un sistema de seguro de pensiones de capitalización. Cada empleado aporta el 10% de los ingresos en la cuenta de ahorros de jubilación en su fondo elegido. Además, era necesario pagar un 3% de los ingresos del seguro en caso de invalidez y pérdida del sostén de la familia, y para cubrir los costos administrativos de la Caja. En el momento de su retiro a la cantidad acumulada cuenta individual proporciona un ingreso en la vejez. Por definición, el déficit de un sistema de este tipo no es posible

El Dr. Walker: Un método rápido y eficaz de la limpieza del cuerpo

En este hospital se admiten gatos y perros para ayudar a sus propietarios para recuperar