Жизнь — интересная!

Подписывайтесь на нашу группу в Telegram и Facebook, чтобы быть в сообществе единомышленников, находить вдохновение и не пропускать свежие и удивительные статьи с bashny.net.

551

0.1

2015-07-03

К вопросу об ипотеке

Введение

В своей публикации от 24.01.14 г. товарищ CS98rus [1] попытался обосновать возможность накопления достаточных для покупки квартиры денежных средств. В этой публикации будет показано, что такая возможность при данных условиях и с учетом реалий российской экономики отсутствует. В расчетах учтена инфляция, индексирование доходов и затрат. Расчеты были выполнены на основе данных по рынкам недвижимости и финансовых услуг в городе Красноярске.

Всего 7 рисунков, немного текста.

1 Исходные данные

Примем за исходные следующие данные [1] для текущего периода:

стоимость квартиры 2,5 млн. рублей; площадь квартиры 56 кв. м.; стоимость аренды 17 тыс. рублей в месяц; стоимость коммунальных услуг 4 тыс. рублей в месяц; доход семьи 55 тыс. рублей в месяц.Также нам понадобятся данные об инфляции в России. Сделаем предположение, что среднемесячная инфляция постоянна и рассчитаем её из таблицы [2]. Рассчитанное значение инфляции Em = 0,799 %. Тогда годовая инфляция Ey = 10 %. Будем считать, что семейный доход индексируется (увеличивается) каждый год на величину темпа инфляции. Для простоты будем считать, что стоимость арендной платы также индексируется на величину темпа инфляции. Последнее предположение, в общем, неверно: темпы роста стоимость аренды практически равны темпам роста стоимости недвижимости и выше, чем темп инфляции.

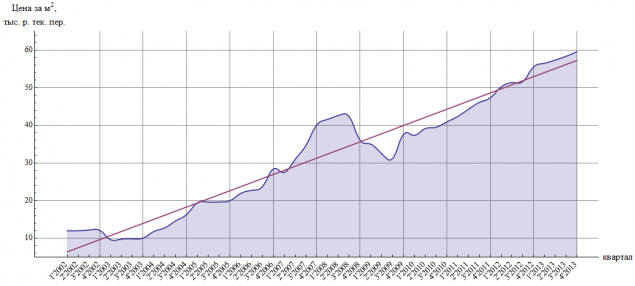

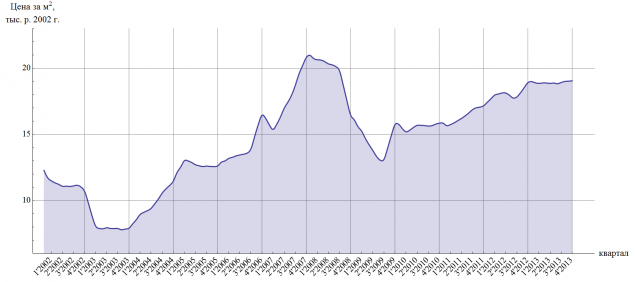

Теперь оценим темпы роста стоимости недвижимости в Красноярске. На рисунке 1 показан график стоимости одного квадратного метра вторичного жилья в ценах текущего периода. Для простоты будем считать, что стоимость жилья увеличивается линейно со временем: по 360 рублей/(месяц * кв. м.). Красной прямой показана линейная аппроксимация кривой стоимости.

2 Ипотека

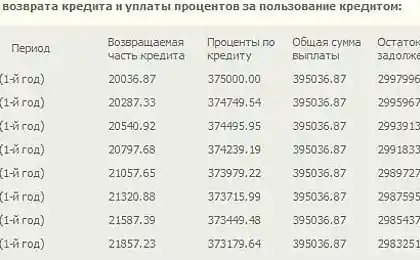

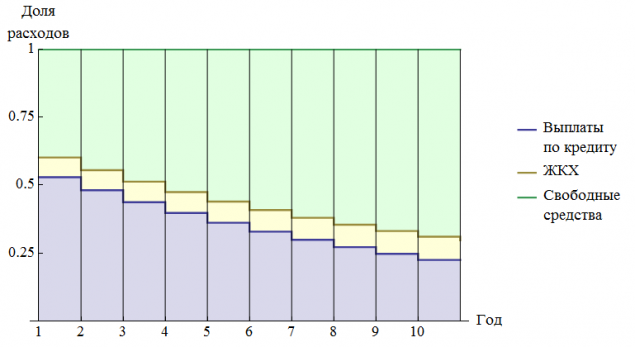

Возьмем самое выгодное предложение на рынке: 2 млн. рублей, 10 лет, 12,35% годовых, 500 тыс. рублей первоначальный взнос. На рисунке 2 показана структура расходов семьи, которая платит ипотеку аннуитетными (равными) платежами.

3 Накопление

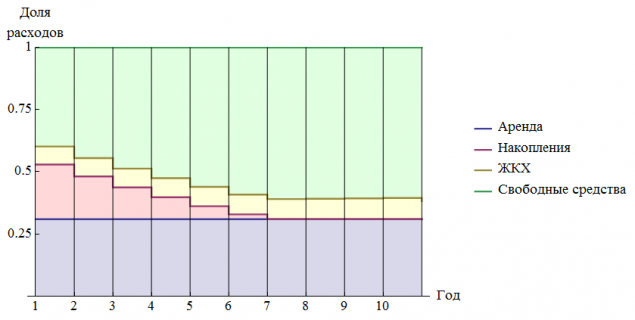

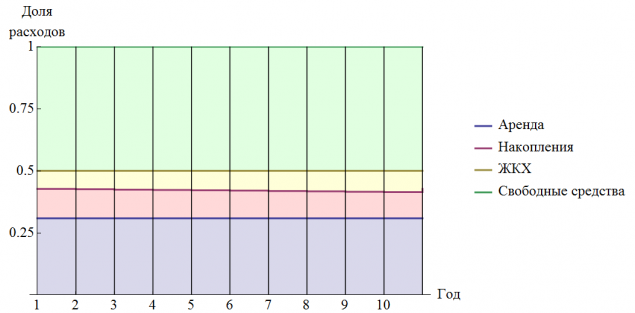

В публикации [1] было предложено копить первоначальный взнос и разницу между суммой выплаты по кредитам и стоимостью аренды. Таким образом, структура расходов будет как на рисунке 3.

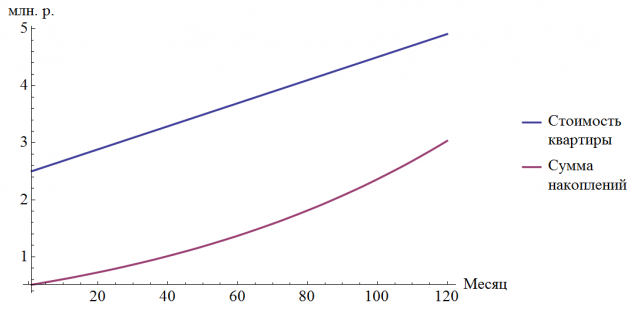

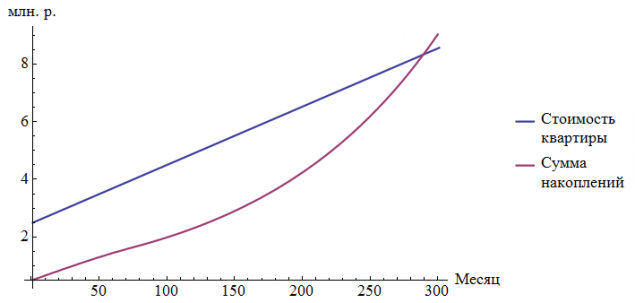

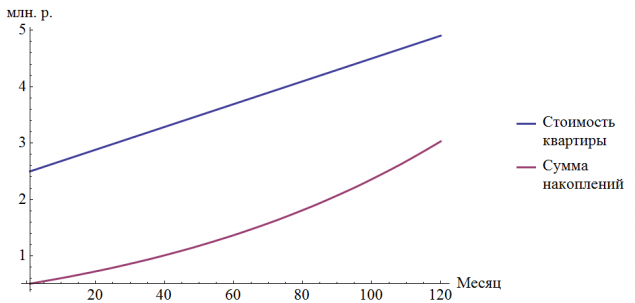

Выберем самое удачное предложение для накопления: вклад под 9,5 % годовых, с ежемесячной капитализацией и возможностью пополнения. На рисунке 4 показаны кривые стоимости квартиры и суммы накоплений.

Так как в определенный момент стоимость аренды начинает превышать сумму платежа по ипотеке, то пополнение депозита прекращается. Однако, стоит заметить, что при сделанных предположениях накопить всё-же получится на 290 месяц.

Теперь предположим, что на накопления идет разница между половиной заработка и суммой аренды и коммунальных платежей. Таким образом, свободных средств остается всегда половина от зарплаты.

В таком случае накопить на квартиру за 120 месяцев также не выйдет: темпы накопления ниже темпов роста стоимости недвижимости.

Заключение

Накопить на квартиру за время, равное сроку кредита, при использовании тех же доходов в современных условиях невозможно. Причиной этого является удорожание стоимости недвижимости, которое происходит быстрее, чем дешевеют деньги и индексируются заработные платы. На рисунке показана стоимость одного квадратного метра вторичного жилья в Красноярске в ценах января 2002 года. Видно, что удорожание жилья обосновано не только инфляцией, но и прочими экономическими факторами, которые на рост заработной платы и накопления населения не влияют.

Источник: www.yaplakal.com/

В своей публикации от 24.01.14 г. товарищ CS98rus [1] попытался обосновать возможность накопления достаточных для покупки квартиры денежных средств. В этой публикации будет показано, что такая возможность при данных условиях и с учетом реалий российской экономики отсутствует. В расчетах учтена инфляция, индексирование доходов и затрат. Расчеты были выполнены на основе данных по рынкам недвижимости и финансовых услуг в городе Красноярске.

Всего 7 рисунков, немного текста.

1 Исходные данные

Примем за исходные следующие данные [1] для текущего периода:

стоимость квартиры 2,5 млн. рублей; площадь квартиры 56 кв. м.; стоимость аренды 17 тыс. рублей в месяц; стоимость коммунальных услуг 4 тыс. рублей в месяц; доход семьи 55 тыс. рублей в месяц.Также нам понадобятся данные об инфляции в России. Сделаем предположение, что среднемесячная инфляция постоянна и рассчитаем её из таблицы [2]. Рассчитанное значение инфляции Em = 0,799 %. Тогда годовая инфляция Ey = 10 %. Будем считать, что семейный доход индексируется (увеличивается) каждый год на величину темпа инфляции. Для простоты будем считать, что стоимость арендной платы также индексируется на величину темпа инфляции. Последнее предположение, в общем, неверно: темпы роста стоимость аренды практически равны темпам роста стоимости недвижимости и выше, чем темп инфляции.

Теперь оценим темпы роста стоимости недвижимости в Красноярске. На рисунке 1 показан график стоимости одного квадратного метра вторичного жилья в ценах текущего периода. Для простоты будем считать, что стоимость жилья увеличивается линейно со временем: по 360 рублей/(месяц * кв. м.). Красной прямой показана линейная аппроксимация кривой стоимости.

2 Ипотека

Возьмем самое выгодное предложение на рынке: 2 млн. рублей, 10 лет, 12,35% годовых, 500 тыс. рублей первоначальный взнос. На рисунке 2 показана структура расходов семьи, которая платит ипотеку аннуитетными (равными) платежами.

3 Накопление

В публикации [1] было предложено копить первоначальный взнос и разницу между суммой выплаты по кредитам и стоимостью аренды. Таким образом, структура расходов будет как на рисунке 3.

Выберем самое удачное предложение для накопления: вклад под 9,5 % годовых, с ежемесячной капитализацией и возможностью пополнения. На рисунке 4 показаны кривые стоимости квартиры и суммы накоплений.

Так как в определенный момент стоимость аренды начинает превышать сумму платежа по ипотеке, то пополнение депозита прекращается. Однако, стоит заметить, что при сделанных предположениях накопить всё-же получится на 290 месяц.

Теперь предположим, что на накопления идет разница между половиной заработка и суммой аренды и коммунальных платежей. Таким образом, свободных средств остается всегда половина от зарплаты.

В таком случае накопить на квартиру за 120 месяцев также не выйдет: темпы накопления ниже темпов роста стоимости недвижимости.

Заключение

Накопить на квартиру за время, равное сроку кредита, при использовании тех же доходов в современных условиях невозможно. Причиной этого является удорожание стоимости недвижимости, которое происходит быстрее, чем дешевеют деньги и индексируются заработные платы. На рисунке показана стоимость одного квадратного метра вторичного жилья в Красноярске в ценах января 2002 года. Видно, что удорожание жилья обосновано не только инфляцией, но и прочими экономическими факторами, которые на рост заработной платы и накопления населения не влияют.

Источник: www.yaplakal.com/

Портал БАШНЯ. Копирование, Перепечатка возможна при указании активной ссылки на данную страницу.