557

Про іпотечне питання

Вступ

У своїй публікації 24.01.14, комрад CS98rus [1] спробував виправдати можливість накопичувати достатні кошти для купівлі квартири. Ця публікація покаже, що в цих умовах немає такої можливості і з урахуванням реальностей російської економіки. Розрахунки враховують інфляцію, індексацію доходів і витрат. На основі даних на ринку нерухомості та фінансових послуг Красноярськ були проведені розрахунки.

Тільки 7 малюнків, трохи тексту.

1 час Джерела даних

Розглянемо наступні дані [1] за поточний період:

вартість квартири 2,5 млн рублів; площа квартири 56 кв.м; вартість оренди 17 тис. рублів на місяць; вартість комунальних послуг 4 тис. рублів на місяць; сімейний дохід 55 тис. рублів на місяць. Ми також будемо потрібні дані про інфляцію в Росії. Припустимо, що середня щомісячна інфляція є постійним і розрахувати її з таблиці [2]. Розрахункове значення інфляції Em = 0.799 %. Тоді щорічна інфляція Ey = 10%. Припустимо, що сімейний дохід індексується (підвищений) щороку за курсом інфляції. Для простоти ми припустимо, що вартість оренди також індексується швидкістю інфляції. Останній припущення, як правило, невірний: темп зростання вартості оренди майже дорівнює рівню зростання вартості нерухомості і вище, ніж швидкість інфляції.

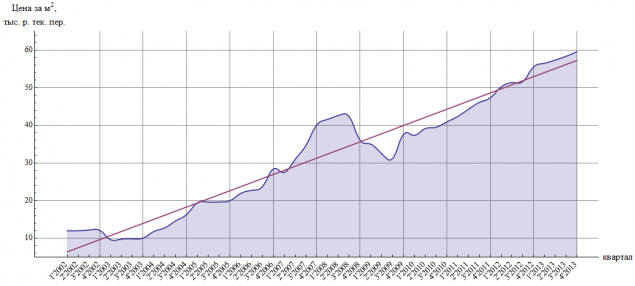

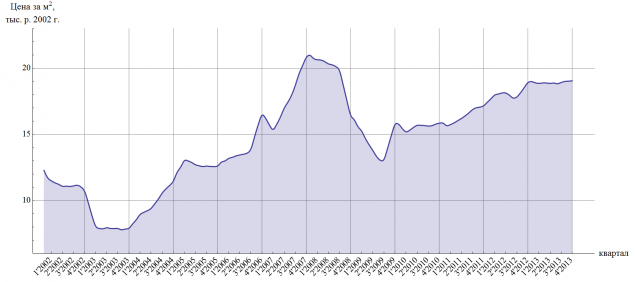

Тепер ми оцінюємо темпи зростання нерухомості в Красноярську. Рисунок 1 показує графік вартості одного квадратного метра вторинного житла за цінами поточного періоду. Для простоти припустимо, що вартість житла збільшує лінійно з часом: 360 рублів / (місяць * кв.м.). Червона лінія показує лінійну апроксимацію криві значення.

2 000 р. Іпотека.

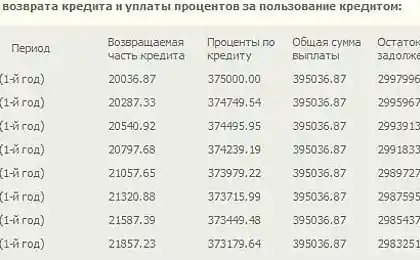

Візьміть найбільш вигідну пропозицію на ринку: 2 млн. рублів, 10 років, 12,35% річних, 500 тис. руб. Рисунок 2 показує структуру вартості сім'ї, яка сплачує заставу в нуті (еквалі) платежі.

3 Прискорення

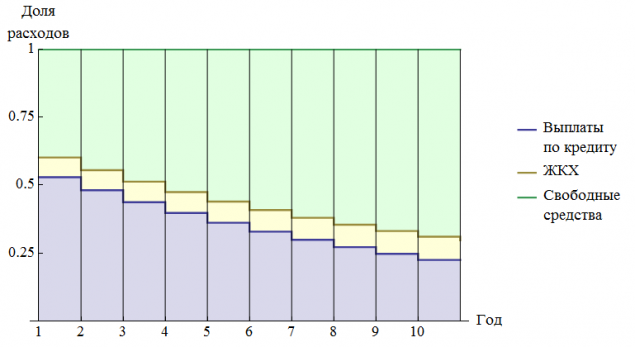

У виданні [1] було запропоновано зберегти сплату та різницю між сумою оплати за кредити та вартістю оренди. Таким чином, структура вартості буде як на малюнку 3.

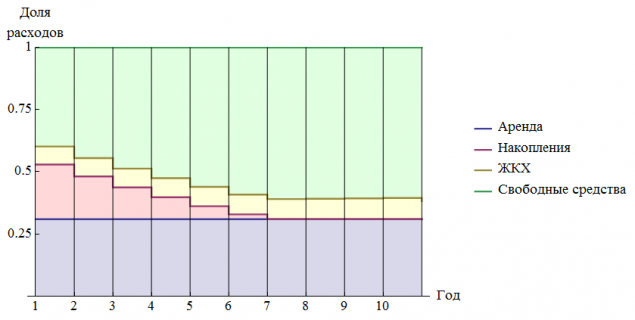

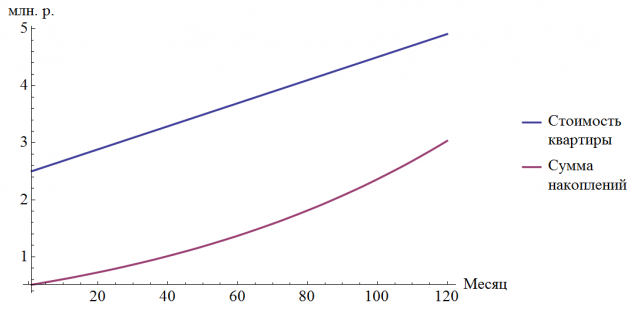

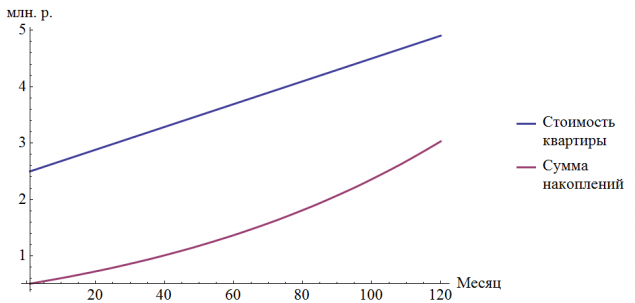

Виберіть найкращу пропозицію для накопичення: депозит на 9,5% річних, з щомісячною капіталізацією та можливістю поповнення. Рисунок 4 показує вигини вартості квартири і кількості економії.

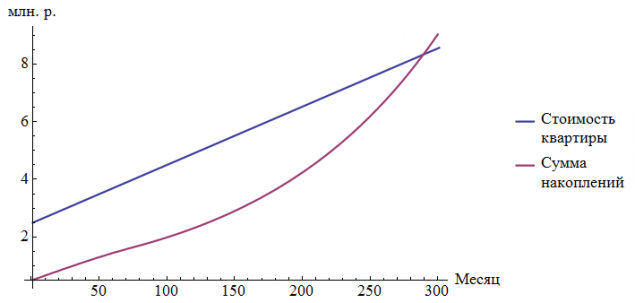

З точки зору вартості оренди починається перевищення суми оплати за іпотеку, поповнення вкладу припиняється. Тим не менш, варто відзначити, що з припущеннями, що все ще буде працювати протягом 290 місяців.

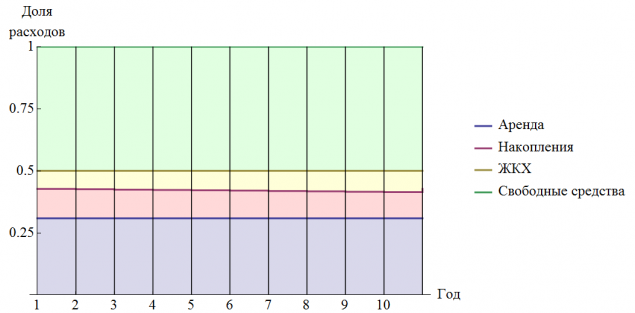

Тепер припустимо, що економія є відмінністю від половини заробітку і кількості орендних і комунальних векселів. Таким чином, вільні кошти завжди половина заробітної плати.

У цьому випадку, щоб зберегти квартиру на 120 місяців також не працюватимуть: швидкість накопичення нижча за темп зростання вартості нерухомості.

Висновок

Не можна економити квартиру на час, що дорівнює кредиту, при використанні того ж доходу в сучасних умовах. Причиною цього є підвищення вартості нерухомості, яка настає швидше, ніж гроші стає дешевше, а заробітна плата індексується. На малюнку зображено вартість одного квадратного метра вторинного житла в Красноярську в січні 2002 року. Очевидно, що зростання цін на житло виправдано не тільки інфляцією, але й іншими економічними чинниками, які не впливають на зростання заробітної плати та накопичення населення.

Джерело:

У своїй публікації 24.01.14, комрад CS98rus [1] спробував виправдати можливість накопичувати достатні кошти для купівлі квартири. Ця публікація покаже, що в цих умовах немає такої можливості і з урахуванням реальностей російської економіки. Розрахунки враховують інфляцію, індексацію доходів і витрат. На основі даних на ринку нерухомості та фінансових послуг Красноярськ були проведені розрахунки.

Тільки 7 малюнків, трохи тексту.

1 час Джерела даних

Розглянемо наступні дані [1] за поточний період:

вартість квартири 2,5 млн рублів; площа квартири 56 кв.м; вартість оренди 17 тис. рублів на місяць; вартість комунальних послуг 4 тис. рублів на місяць; сімейний дохід 55 тис. рублів на місяць. Ми також будемо потрібні дані про інфляцію в Росії. Припустимо, що середня щомісячна інфляція є постійним і розрахувати її з таблиці [2]. Розрахункове значення інфляції Em = 0.799 %. Тоді щорічна інфляція Ey = 10%. Припустимо, що сімейний дохід індексується (підвищений) щороку за курсом інфляції. Для простоти ми припустимо, що вартість оренди також індексується швидкістю інфляції. Останній припущення, як правило, невірний: темп зростання вартості оренди майже дорівнює рівню зростання вартості нерухомості і вище, ніж швидкість інфляції.

Тепер ми оцінюємо темпи зростання нерухомості в Красноярську. Рисунок 1 показує графік вартості одного квадратного метра вторинного житла за цінами поточного періоду. Для простоти припустимо, що вартість житла збільшує лінійно з часом: 360 рублів / (місяць * кв.м.). Червона лінія показує лінійну апроксимацію криві значення.

2 000 р. Іпотека.

Візьміть найбільш вигідну пропозицію на ринку: 2 млн. рублів, 10 років, 12,35% річних, 500 тис. руб. Рисунок 2 показує структуру вартості сім'ї, яка сплачує заставу в нуті (еквалі) платежі.

3 Прискорення

У виданні [1] було запропоновано зберегти сплату та різницю між сумою оплати за кредити та вартістю оренди. Таким чином, структура вартості буде як на малюнку 3.

Виберіть найкращу пропозицію для накопичення: депозит на 9,5% річних, з щомісячною капіталізацією та можливістю поповнення. Рисунок 4 показує вигини вартості квартири і кількості економії.

З точки зору вартості оренди починається перевищення суми оплати за іпотеку, поповнення вкладу припиняється. Тим не менш, варто відзначити, що з припущеннями, що все ще буде працювати протягом 290 місяців.

Тепер припустимо, що економія є відмінністю від половини заробітку і кількості орендних і комунальних векселів. Таким чином, вільні кошти завжди половина заробітної плати.

У цьому випадку, щоб зберегти квартиру на 120 місяців також не працюватимуть: швидкість накопичення нижча за темп зростання вартості нерухомості.

Висновок

Не можна економити квартиру на час, що дорівнює кредиту, при використанні того ж доходу в сучасних умовах. Причиною цього є підвищення вартості нерухомості, яка настає швидше, ніж гроші стає дешевше, а заробітна плата індексується. На малюнку зображено вартість одного квадратного метра вторинного житла в Красноярську в січні 2002 року. Очевидно, що зростання цін на житло виправдано не тільки інфляцією, але й іншими економічними чинниками, які не впливають на зростання заробітної плати та накопичення населення.

Джерело: