557

En el tema de la hipoteca

Introducción

En su publicación en el 01/24/14, el camarada CS98rus [1] trataron de justificar la posibilidad de ahorros para comprar un apartamento de fondos. En este trabajo se muestra que tal posibilidad en estas condiciones y teniendo en cuenta las realidades de la economía rusa está ausente. Los cálculos tienen en cuenta la inflación, la indexación de los ingresos y gastos. Los cálculos se realizaron con datos de bienes raíces y servicios financieros en la ciudad de Krasnoyarsk.

Total de 7 pinturas, un poco de texto.

1 Los datos iniciales

Tomamos el origen de datos siguiente [1] para el período actual:

costo de un apartamento de 2, 5 millones de rublos.; área es de 56 metros cuadrados. m.; el costo de alquilar 17.000 rublos al mes.; el costo de los servicios públicos 4º rublos al mes.; el ingreso familiar de 55 mil. rublos mesyats.Takzhe necesitamos datos sobre la inflación en Rusia. Supongamos que la tasa media de inflación es constante y calculamos de la mesa [2]. El valor calculado de la inflación Em = 0, 799%. A continuación, la inflación Ey anual = 10%. Suponemos que el ingreso familiar está indexado (aumenta) anual sobre el valor de la tasa de inflación. Para simplificar, suponemos que la renta está indexado como el valor de la tasa de inflación. Este último supuesto es cierto en general: la tasa de crecimiento del precio de alquiler es casi igual a la tasa de crecimiento del valor de la propiedad y más alta que la tasa de inflación

.

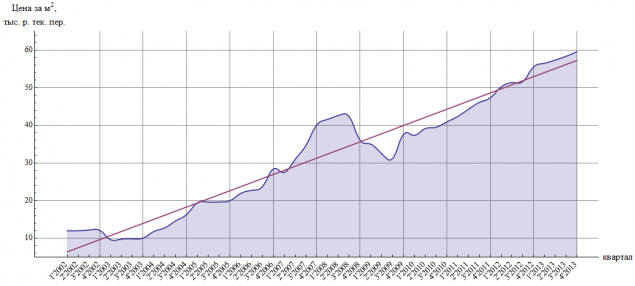

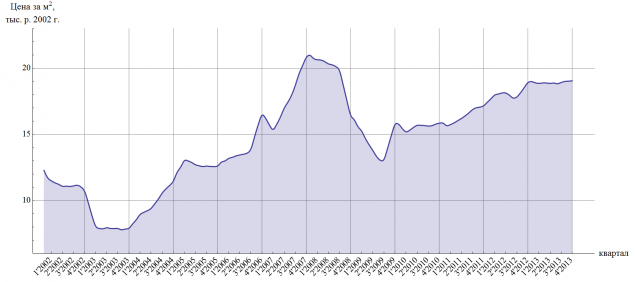

Ahora calculamos la tasa de crecimiento del costo de las propiedades inmobiliarias en Krasnoyarsk. La figura 1 muestra un gráfico del costo de un metro cuadrado de precios de la vivienda secundaria en el período actual. Para simplificar, se supone que el aumento del costo de la vivienda linealmente con el tiempo: 360 rublos / (Mes * cuadrados M..). El rojo es una aproximación lineal directa de la curva de costos.

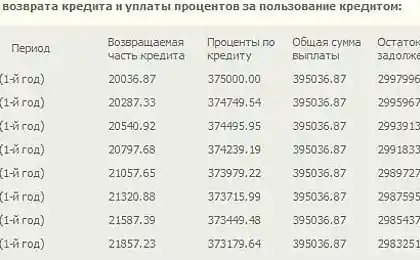

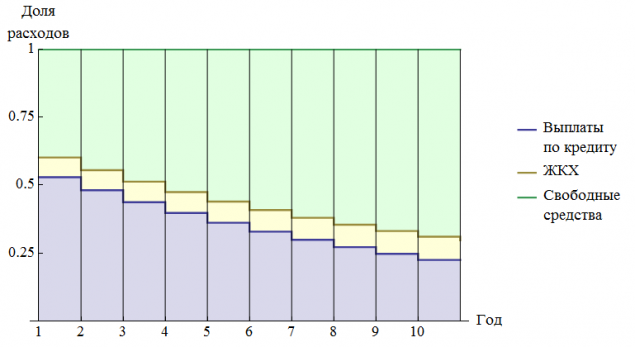

2 Hipoteca Tomamos la mejor oferta en el mercado de 2 millones de rublos. 10, 12, 35% por año, 500 mil. Rublos pago inicial. La figura 2 muestra la estructura de gastos de los hogares que paga los pagos de la anualidad de la hipoteca (iguales).

3

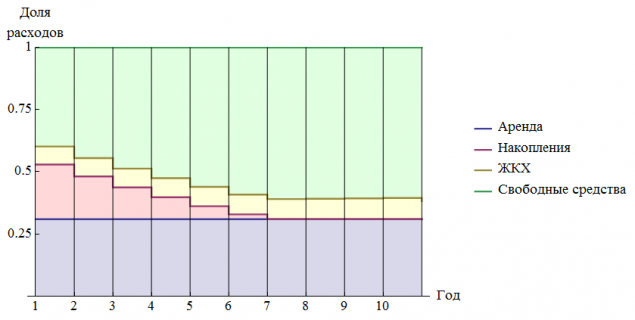

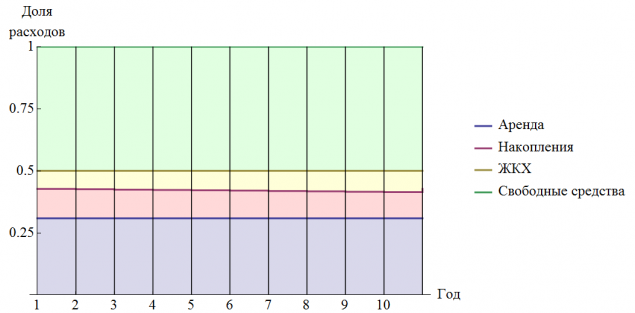

Acumulación Se propuso el artículo [1] para salvar la cuota inicial y la diferencia entre el importe de los pagos de los préstamos y el costo de la renta. Por lo tanto, la estructura de costes será como se muestra en la Figura 3.

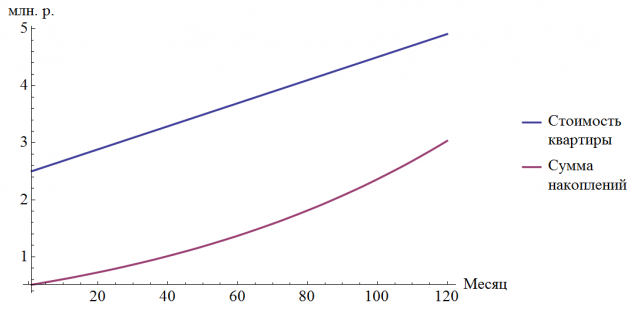

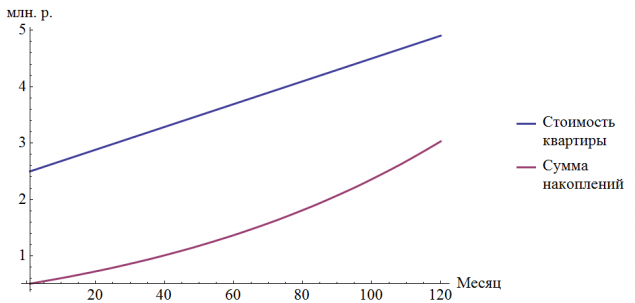

Elegimos la oferta de mayor éxito para el almacenamiento: de entrada a las 9, 5% anual, capitalizable mensualmente y la capacidad de reponer. La figura 4 muestra las curvas del costo de la vivienda y la cantidad de ahorros.

Debido a que en algún momento, el costo de la renta excede el monto del pago de la hipoteca, entonces se termina la realización del depósito. Sin embargo, cabe señalar que, en las suposiciones hechas para salvar a todos de la misma para obtener 290 por mes.

Ahora supongamos que hay una diferencia entre la acumulación de ingresos medio y la cantidad de los pagos de alquiler y servicios públicos. Por lo tanto, los fondos disponibles es siempre la mitad del sueldo.

En este caso, ahorrar para un apartamento de 120 meses y no va a funcionar: el ritmo de acumulación de un menor crecimiento de los valores inmobiliarios

.

Conclusión

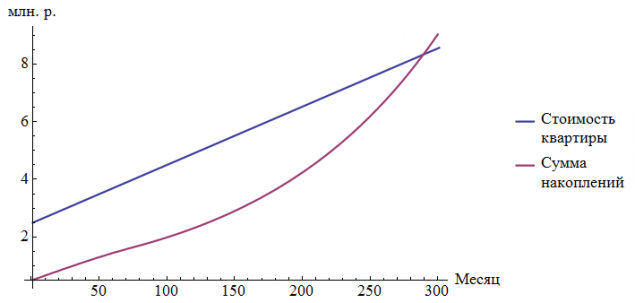

Acumula en el piso en un tiempo igual a la duración del préstamo, utilizando los mismos ingresos en las actuales condiciones es imposible. La razón de esto es el aumento de valor de la propiedad, que es más rápido que el dinero barato y salarios indexados. La figura muestra el costo por metro cuadrado segundas residencias en Krasnoyarsk en los precios en enero de 2002. Se puede observar que el aumento en el costo de la propiedad se justifica no sólo la inflación, sino también otros factores económicos que el crecimiento de los salarios y ahorros de la población no se ve afectada.

Fuente:

En su publicación en el 01/24/14, el camarada CS98rus [1] trataron de justificar la posibilidad de ahorros para comprar un apartamento de fondos. En este trabajo se muestra que tal posibilidad en estas condiciones y teniendo en cuenta las realidades de la economía rusa está ausente. Los cálculos tienen en cuenta la inflación, la indexación de los ingresos y gastos. Los cálculos se realizaron con datos de bienes raíces y servicios financieros en la ciudad de Krasnoyarsk.

Total de 7 pinturas, un poco de texto.

1 Los datos iniciales

Tomamos el origen de datos siguiente [1] para el período actual:

costo de un apartamento de 2, 5 millones de rublos.; área es de 56 metros cuadrados. m.; el costo de alquilar 17.000 rublos al mes.; el costo de los servicios públicos 4º rublos al mes.; el ingreso familiar de 55 mil. rublos mesyats.Takzhe necesitamos datos sobre la inflación en Rusia. Supongamos que la tasa media de inflación es constante y calculamos de la mesa [2]. El valor calculado de la inflación Em = 0, 799%. A continuación, la inflación Ey anual = 10%. Suponemos que el ingreso familiar está indexado (aumenta) anual sobre el valor de la tasa de inflación. Para simplificar, suponemos que la renta está indexado como el valor de la tasa de inflación. Este último supuesto es cierto en general: la tasa de crecimiento del precio de alquiler es casi igual a la tasa de crecimiento del valor de la propiedad y más alta que la tasa de inflación

.

Ahora calculamos la tasa de crecimiento del costo de las propiedades inmobiliarias en Krasnoyarsk. La figura 1 muestra un gráfico del costo de un metro cuadrado de precios de la vivienda secundaria en el período actual. Para simplificar, se supone que el aumento del costo de la vivienda linealmente con el tiempo: 360 rublos / (Mes * cuadrados M..). El rojo es una aproximación lineal directa de la curva de costos.

2 Hipoteca Tomamos la mejor oferta en el mercado de 2 millones de rublos. 10, 12, 35% por año, 500 mil. Rublos pago inicial. La figura 2 muestra la estructura de gastos de los hogares que paga los pagos de la anualidad de la hipoteca (iguales).

3

Acumulación Se propuso el artículo [1] para salvar la cuota inicial y la diferencia entre el importe de los pagos de los préstamos y el costo de la renta. Por lo tanto, la estructura de costes será como se muestra en la Figura 3.

Elegimos la oferta de mayor éxito para el almacenamiento: de entrada a las 9, 5% anual, capitalizable mensualmente y la capacidad de reponer. La figura 4 muestra las curvas del costo de la vivienda y la cantidad de ahorros.

Debido a que en algún momento, el costo de la renta excede el monto del pago de la hipoteca, entonces se termina la realización del depósito. Sin embargo, cabe señalar que, en las suposiciones hechas para salvar a todos de la misma para obtener 290 por mes.

Ahora supongamos que hay una diferencia entre la acumulación de ingresos medio y la cantidad de los pagos de alquiler y servicios públicos. Por lo tanto, los fondos disponibles es siempre la mitad del sueldo.

En este caso, ahorrar para un apartamento de 120 meses y no va a funcionar: el ritmo de acumulación de un menor crecimiento de los valores inmobiliarios

.

Conclusión

Acumula en el piso en un tiempo igual a la duración del préstamo, utilizando los mismos ingresos en las actuales condiciones es imposible. La razón de esto es el aumento de valor de la propiedad, que es más rápido que el dinero barato y salarios indexados. La figura muestra el costo por metro cuadrado segundas residencias en Krasnoyarsk en los precios en enero de 2002. Se puede observar que el aumento en el costo de la propiedad se justifica no sólo la inflación, sino también otros factores económicos que el crecimiento de los salarios y ahorros de la población no se ve afectada.

Fuente: