923

Держава сплачує громадянам ознайомитися з фондовим ринку

р.

р.Однією з завдань держави в економіці є збільшення ліквідності, включаючи фондовий ринок. Один очевидний спосіб зробити це, щоб принести до біржових людей, які ще не працювали на ньому, але мають відповідний рівень доходів для такої діяльності.

Природно, слід подбати новачкам, надати їм можливість потрапити на фондовий ринок без ризику фінансових втрат. З 1 січня 2015 року в Росії з'явився індивідуальний інвестиційний рахунок (IIS).

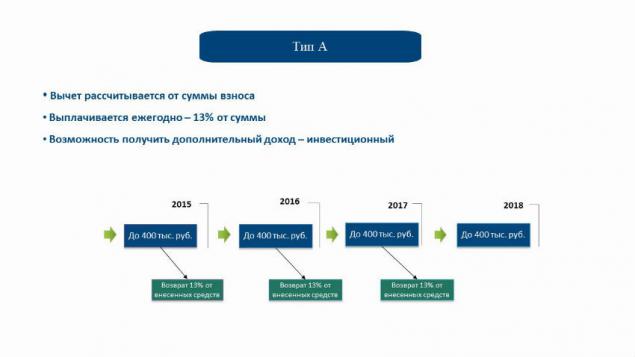

Що це і для кого IIS є брокерським рахунком, який надає своєму власнику індивідуальну право на податкові пільги двох різних типів (близько їх нижче). Будь-яка сума грошей до 400 тис. рублів може бути внесена на IIS, ці кошти повинні бути в рахунку не менше трьох років.

Перший тип пільг – податкова дедукція 13% від суми, що посприяє – підходить для людей, які не бажають спробувати себе як активний інвестор, але просто хочуть тримати гроші не під подушкою в домашніх умовах.

Якщо людина в 2015 році складе рахунок, наприклад, 400 тис. рублів, то поверне податкову дедукцію в кількості 52 тис. Руб (13%) за цей рік. Гроші можуть бути оплачені навіть у грудні, а в січні для отримання знецінення.

По суті, держава просто сплачує громадянам свого роду стипендії для відкриття рахунків для роботи на фондовому ринку – поки ніхто не зобов’язує їх фактично здійснювати будь-які операції на біржі. У той же час не існує заборони на інвестиції - ви можете використовувати гроші з IIS для торгівлі на біржі, отримати прибуток від цього і, крім того, також мати право на податкове скорочення.

Р

РДругий тип пільг призначений для тих, хто не тільки кладе гроші на IIS, але і активно використовувати їх для інвестування в облігації, цінні папери, валюту та інші фінансові інструменти (не існує обмежень на те, що інвестувати в це).

У цьому випадку, якщо прибуток від операцій протягом трьох років перевищує 100% від суми, яка була врахована в рахунок, то ці гроші звільняються від необхідності сплати податку на прибуток (при роботі з обміном з рахунків брокерських брокерів, податки завжди повинні бути сплачені).

Важливим моментом є визначення типу бажаної вигоди (зниження податку на прибуток або звільнення від податку на прибуток) не можна відразу, але навіть наприкінці третього року рахунку. інвестор просто важить всі плюси і мінуси і повідомляє про своє рішення брокеру, який проводить його IIS (для відкриття такого рахунку в ITinvest необхідно заповнити заявку на сайті).

Все залежить від ситуації конкретної людини – якщо він не хоче «захопити» активними інвестиціями (або боятися втратити гроші) і шукає спосіб розмістити частину своїх заощаджень, то логічно використовувати право на податкову дедукцію.

Однак тут недолік полягає в тому, що після отримання знешкодження на перший рік кошти необхідно повісити на рахунок ще два роки, інакше отримане знешкодження доведеться повернути. У той же час, на другий рік можна відкласти додаткові кошти і отримати від них відхилення (це «новий» гроші будуть фактично заморожені до кінця третього року існування облікового запису), і повторити процедуру в третій рік.

Якщо, наприклад, ми припустимо, що щороку оплачується 400 тис. рублів (найбільш можлива сума), то виходить, що протягом трьох років тільки 1 млн 200 тис. скупчиться на IIS - можна вивести їх без втрати права на відрахування тільки в кінці третього року. У поточній динамічній економічній ситуації такі умови не підійдуть кожному.

Є інші варіанти консервативного використання IIS. Одним з них є купівля валюти на біржі за більш вигідною ціною, ніж пропоновані біржовими компаніями (і без величезної різниці в ціні купівлі-продажу) або інвестування в акції російських (наприклад, Yandex) та іноземних (Apple, Google, Facebook). Право на зменшення податку залишається.

Ще один варіант, який можна порівняти з депозитом в банку, є інвестиціями в федеральні кредитні облігації (OFZ). Власник інвестиційного рахунку може придбати такі облігації за всю суму свого рахунку, отримувати прибуток у вигляді облігацій (нині 15%) плюс аналогічний податковий відрахування 13% - безпрецедентний рівень прибутковості для банків.

Ризики роботи з ЗЗ не перевищують ризики зберігання депозиту в банку. Дохід гарантований державою. Циркумстанци, в яких держава не зможе виконати такі зобов’язання, є за замовчуванням, в яких виникнуть проблеми та банківська система країни (з відповідними наслідками для відкладів населення).

Крім того, деякі фінансові компанії, які працюють як брокер, і мають власний банк, пропонують різні комбінації рахунків IIS і звичайних банківських вкладів. Наприклад, ви можете створити обліковий запис IIS, отримати відрахування 13%, а наступні два роки цей рахунок буде нарахований на регулярний депозит (з відповідними інтересами), але ви не можете відкликати гроші до закінчення третього року зберігання коштів.

Більше інформації про випадки використання цього облікового запису можна знайти в нашому відео:

Інвестиційні рахунки не є екологічно чистими російськими інноваційними. Такі інструменти для стимулювання інвестиційної діяльності вже давно використовуються у всьому світі, наприклад, у Сполучених Штатах існують індивідуальні пенсійні рахунки IRA (над 15 мільйонів рахунків відкриті), у Великобританії – індивідуальні ощадні рахунки SIA, в Канаді – безподаткові заощадження рахунків TSFA.

В результаті на Заході велика кількість досить простих людей знайомі з фондовим ринку, для яких спекуляція на фондовому біржі не є основною окупацією. Але вони знають, що є інші інструменти, крім банків, щоб зберегти і збільшити фінансування – диверсифікація активів в будь-який час.

Тепер з'явилася можливість зрозуміти структуру фондового ринку і отримати нові знання без зайвого ризику (податок отримати стипендію 13% від держави для таких досліджень)

Джерело: geektimes.ru/company/itinvest/blog/246972/

Ультразвукова відновлена пам'ять для мишей з хворобою Альцгеймера

Evernote для Android взял на воооорение матеріал дизайн от Google