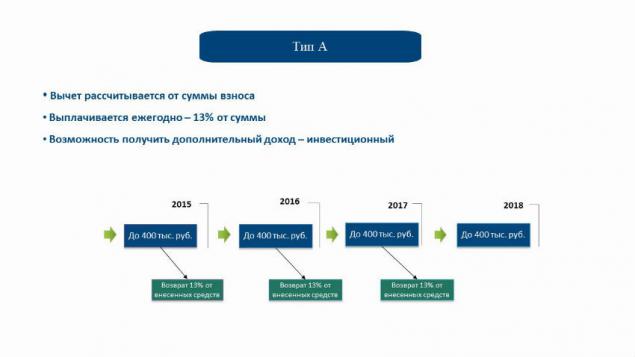

923

国家将针对熟悉的公民支付与股市

一个在经济国家的任务是增加流动性,包括股市。一个明显的方式做到这一点 - 吸引还没有在它的工作谁的人交流,但拥有适合这类活动的收入。

当然,你应该采取的新人照顾,让他们有机会进入股市没有财务损失的风险。于2015年1月1日,在俄罗斯有适合初学者的工具 - 个人投资帐户(IMS)<一>