304

0,1

2018-06-28

Процентная ставка по ипотеке - что оказывает влияние на размер переплаты?

Процентные ставки по ипотечным программам постоянно изменяются. К счастью, в последние годы банки приняли устойчивый курс на снижение уровня переплаты по займам на покупку жилья. Во времена экономического подъема, российские кредиторы готовы идти навстречу заемщикам и уменьшать ставку процентов по жилищным программам для благонадежных клиентов. Однако если банковские организации видят «перед собой» потенциально несостоятельного должника, и наблюдают увеличенный риск невозвращения денег, тарифы снова идут вверх.

Важный момент состоит в том, что любой банк России, несмотря на то, что он является самостоятельным субъектом экономики, при выборе величины процентной ставки анализирует общую ситуацию в стране и текущее положение дел в кредитном секторе в частности.

Какие факторы сказываются на размере процентной ставки по ипотеке?

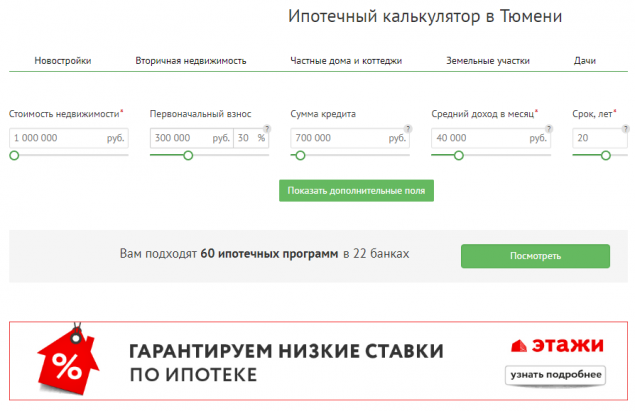

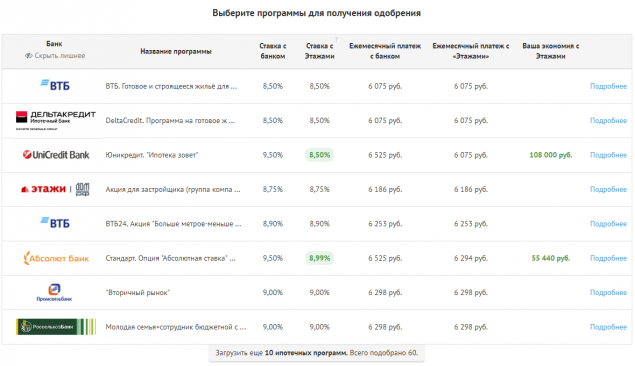

Для расчета ставки процентов по ипотечному займу в Тюмени, мы рекомендуем вам использовать специальный онлайн калькулятор: https://www.etagi.com/ipoteka/calculator/. Внесите запрашиваемые системой данные, и величину переплаты по возможному к оформлению жилищному кредиту вы будете знать заранее.

В целом, при определении тарифа для конкретного заемщика банки принимают в расчет три ключевых фактора:

- Срок кредитования. Чем более продолжительный срок сотрудничества, тем большей окажется сумма переплаты в конечном итоге;

- Величина первоначального платежа собственными финансами заемщика. Если вы хотите получить ипотеку на максимально выгодных условиях, приготовьтесь сделать внушительный первый взнос из своих личных средств;

- Платежеспособность и возможное в будущем финансовое благополучие. Для снижения процентной ставки по жилищному кредиту, вы должны доказать банку, что являетесь финансово состоятельным человеком. С этой целью мы рекомендуем вам предоставить кредитной организации максимум документов, удостоверяющих ваш высокий доход. Помимо справки о зарплате, вы можете принести выписки с депозитов и вкладов, бумаги о сдаче недвижимости в наем, документацию о праве владения ценным имуществом (недвижимые объекты, транспортные средства, драгоценные металлы и т.д.). Кроме того, вы можете предложить банку ликвидное обеспечение.

Если ваша кредитная репутация не испорчена просрочками и невыплатами долгов, вы также можете рассчитывать на лояльное отношение к себе. Благонадежным клиентам предоставляются скидки по ипотечным программам в том случае, если они соглашаются оформить страховку не только на приобретаемое жилье, но и на собственную жизнь и здоровье. Оплачивать полис придется за собственный счет, однако зачастую его цена оказывается ниже, чем величина переплаты по ипотечному займу.