915

0,3

2014-10-22

Как ведут себя акции Apple после выхода новых устройств

После некоторого количества финансовых кварталов c предсказуемыми результатами, компания Apple удивила своими показателями продаж, которые на 3,74% превысили ожидаемые по прогнозу [оригинальная статья опубликована во 2-м квартале 2014 года – прим. перев.]. Это может показаться не таким важным, но с тех пор, как компания в первом квартале прошлого года ввела новую методику прогнозирования, объявленная выручка компании приблизительно на 1% превысила ранее установленный предел.

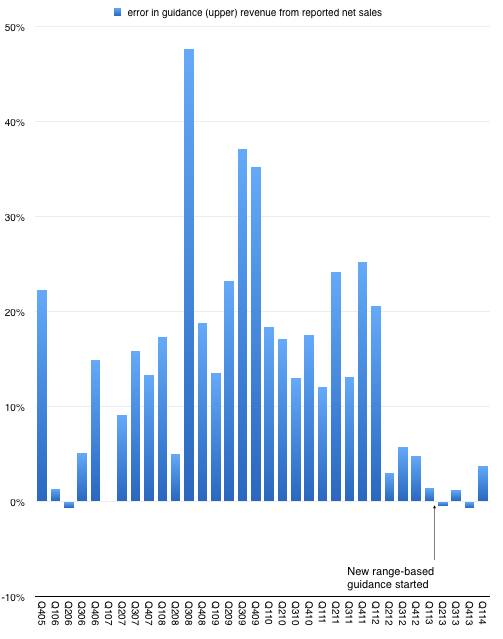

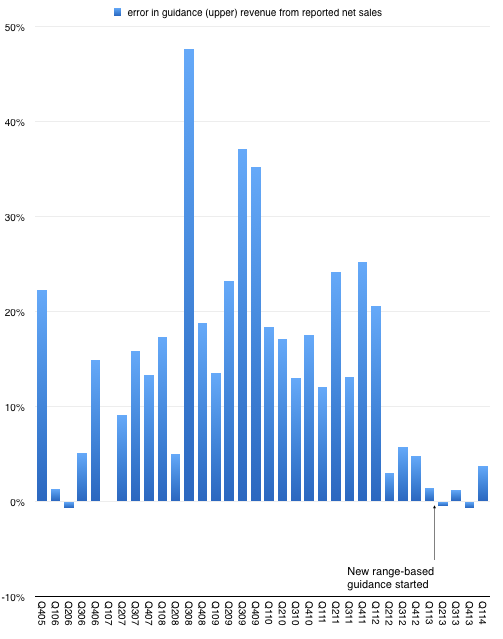

Это составляет разительный контраст со значениями показателей предыдущих лет. Ниже приведен график, который демонстрирует «ошибку» в прогнозе в виде процентной разницы между объявленными продажами и прогнозируемыми. [1]

По клику изображение откроется в полном размере

Итак, до последнего квартала мы ошибочно полагали, что прогноз с почти идеальной точностью определяет будущее компании. Как я уже написал в Twitter, из-за этого составление прогнозов для Apple лишилось азарта. Все что нужно было сделать аналитику – это взять показатели роста основного продукта, позволяющие достичь ориентировочного объема продаж, а затем вычесть операционные расходы (показатели которых любезно предоставляются компанией), и налоговую ставку (также любезно предоставленную), чтобы получить сумму прибыли. Единственная до сих пор неизвестная величина в определении прибыли за акцию – это количество оставшихся в обращении акций. [2]

Зная Apple, могу сказать, что средняя цена продажи также очень жестко фиксируется, так что степень свободы анализа становилась крайне ограниченной.

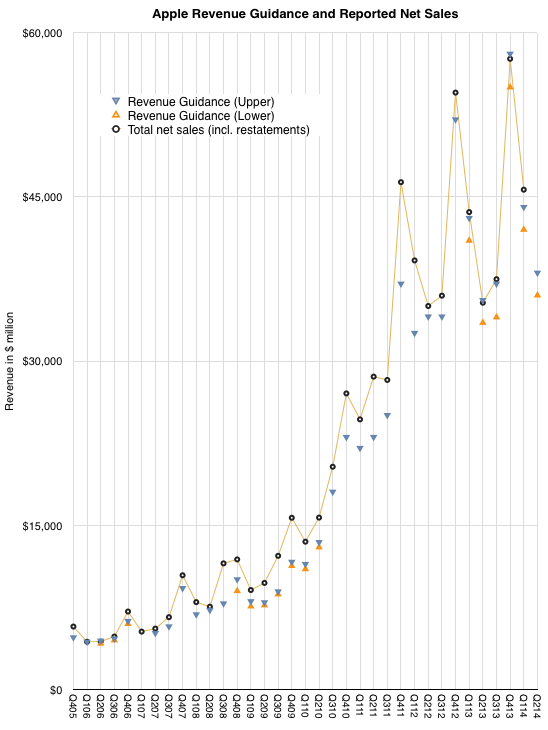

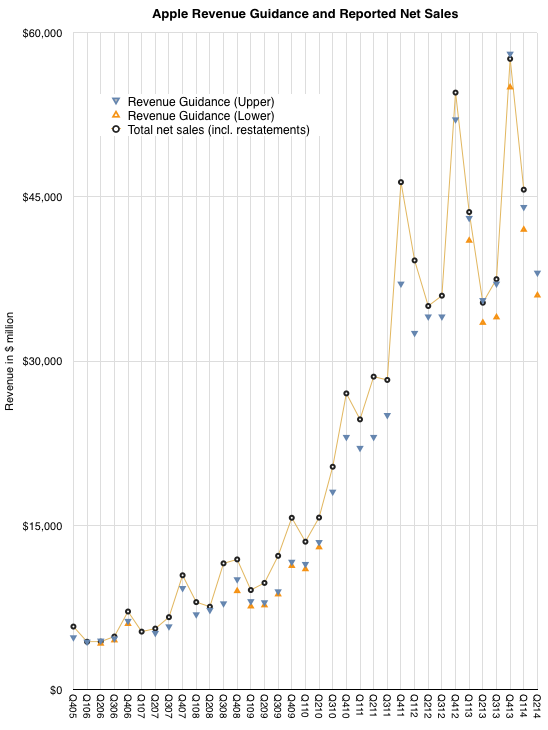

Но в тот момент, когда вам кажется, что вы поняли, как работает система, она меняется. Компания удивила своими результатами деятельности сторонних аналитиков. График, приведенный ниже, показывает предполагаемый диапазон и реально полученные доходы. [3]

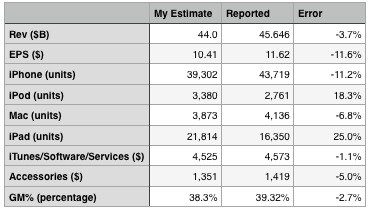

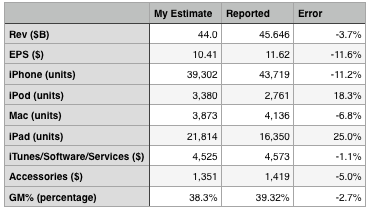

Относительно поставок/продаж я недооценил iPhone и Mac, а также переоценил iPad и iPod. Я точно оценил iTunes и недооценил продажу аксессуаров на 5%. Также, по большому счету, я очень близко определил уровень рентабельности, правда, указал на 1 пункт меньше по валовой прибыли.

Вывод состоял в том, что неожиданный уровень дохода и прибыли можно отнести на счет значительной опережающей динамики продаж iPhone, что могло компенсировать менее значительное невыполнение плановых показателей для iPod.

Продажи iPhone выросли на 14% – этого хватило, чтобы компенсировать падение продаж iPad на 13% и позволить суммарной выручке вырасти на 5%. Поскольку компания не рассчитывала на скачок роста, эти 5% стали большим сюрпризом.

Кто-то может спросить, повлечет ли повышение продаж iPhone на 14% значительные изменения в долгосрочной стратегии развития продукта. Это трудный вопрос. То, как позиционируют iPhone, делает его успешным в премиальном сегменте рынка, но не ставит в условия конкуренции с предположительно 80% рынка, которые, видимо, формируются c точки зрения более низких цен.

Все-таки не будем забывать о том, что ценообразование коррелирует с рынком, но не определяется им. Принятие решения о покупке – сложный процесс, и цена является лишь одним из аспектов, влияющих на это решение. Но существуют и многие другие факторы. Доступность товара, каналы связи, сервис, бренд – все это имеет значение. Ошибка многих аналитиков состоит в том, что они считают, будто бы цена и только цена влияет на поведение покупателя. Может быть, так и происходит в отношении сырьевого товара, но позвольте мне напомнить, что эти продукты новые, и ими начали пользоваться недавно, и восприятие их ценности быстро изменилось. Покупатели придерживаются кривой обучения, в смысле открытия вариантов использования и ценности продуктов. Такие кривые обучения могут быть смоделированы на несколько лет (иногда десятилетий) для многих поколений между ранними последователями и поздним большинством.

Мы не знаем, где именно на кривой обучения находится iPhone в отдельно взятом регионе, а это значит, что нас еще может ожидать сюрприз в динамике его роста.

Примечания:

По ссылке расположено интервью Хораса Дедью о сюрпризах на рынке после выхода новых iPad, которое он дал журналистам Bloomberg в октябре 2014 года: www.bloomberg.com/video/apple-s-ipad-unveil-were-there-any-surprises-bqKlwc4sSqCSupwehzbsJA.html [en].

Посты и ссылки по теме:

Источник: habrahabr.ru/company/itinvest/blog/241189/

Это составляет разительный контраст со значениями показателей предыдущих лет. Ниже приведен график, который демонстрирует «ошибку» в прогнозе в виде процентной разницы между объявленными продажами и прогнозируемыми. [1]

По клику изображение откроется в полном размере

Итак, до последнего квартала мы ошибочно полагали, что прогноз с почти идеальной точностью определяет будущее компании. Как я уже написал в Twitter, из-за этого составление прогнозов для Apple лишилось азарта. Все что нужно было сделать аналитику – это взять показатели роста основного продукта, позволяющие достичь ориентировочного объема продаж, а затем вычесть операционные расходы (показатели которых любезно предоставляются компанией), и налоговую ставку (также любезно предоставленную), чтобы получить сумму прибыли. Единственная до сих пор неизвестная величина в определении прибыли за акцию – это количество оставшихся в обращении акций. [2]

Зная Apple, могу сказать, что средняя цена продажи также очень жестко фиксируется, так что степень свободы анализа становилась крайне ограниченной.

Но в тот момент, когда вам кажется, что вы поняли, как работает система, она меняется. Компания удивила своими результатами деятельности сторонних аналитиков. График, приведенный ниже, показывает предполагаемый диапазон и реально полученные доходы. [3]

Так что же произошло?

Кажется, что ответ – улучшились продажи iPhone. Следующая таблица отображает мои ожидания, которые были построены в соответствии с показателем рентабельности именно в верхней части прогнозируемого диапазона.

Относительно поставок/продаж я недооценил iPhone и Mac, а также переоценил iPad и iPod. Я точно оценил iTunes и недооценил продажу аксессуаров на 5%. Также, по большому счету, я очень близко определил уровень рентабельности, правда, указал на 1 пункт меньше по валовой прибыли.

Вывод состоял в том, что неожиданный уровень дохода и прибыли можно отнести на счет значительной опережающей динамики продаж iPhone, что могло компенсировать менее значительное невыполнение плановых показателей для iPod.

Продажи iPhone выросли на 14% – этого хватило, чтобы компенсировать падение продаж iPad на 13% и позволить суммарной выручке вырасти на 5%. Поскольку компания не рассчитывала на скачок роста, эти 5% стали большим сюрпризом.

Кто-то может спросить, повлечет ли повышение продаж iPhone на 14% значительные изменения в долгосрочной стратегии развития продукта. Это трудный вопрос. То, как позиционируют iPhone, делает его успешным в премиальном сегменте рынка, но не ставит в условия конкуренции с предположительно 80% рынка, которые, видимо, формируются c точки зрения более низких цен.

Все-таки не будем забывать о том, что ценообразование коррелирует с рынком, но не определяется им. Принятие решения о покупке – сложный процесс, и цена является лишь одним из аспектов, влияющих на это решение. Но существуют и многие другие факторы. Доступность товара, каналы связи, сервис, бренд – все это имеет значение. Ошибка многих аналитиков состоит в том, что они считают, будто бы цена и только цена влияет на поведение покупателя. Может быть, так и происходит в отношении сырьевого товара, но позвольте мне напомнить, что эти продукты новые, и ими начали пользоваться недавно, и восприятие их ценности быстро изменилось. Покупатели придерживаются кривой обучения, в смысле открытия вариантов использования и ценности продуктов. Такие кривые обучения могут быть смоделированы на несколько лет (иногда десятилетий) для многих поколений между ранними последователями и поздним большинством.

Мы не знаем, где именно на кривой обучения находится iPhone в отдельно взятом регионе, а это значит, что нас еще может ожидать сюрприз в динамике его роста.

Примечания:

- Верхний край диапазона в тех кварталах, где приведен диапазон колебаний.

- Сама компания не может знать, каково будет количество акций в обращении, поскольку их покупка в течение квартала происходит незапланированно.

- Следующий квартал также учтен.

По ссылке расположено интервью Хораса Дедью о сюрпризах на рынке после выхода новых iPad, которое он дал журналистам Bloomberg в октябре 2014 года: www.bloomberg.com/video/apple-s-ipad-unveil-were-there-any-surprises-bqKlwc4sSqCSupwehzbsJA.html [en].

Посты и ссылки по теме:

- Статистика: почему не стоит покупать акции Apple после выхода нового iPhone

- Как купить акции ИТ-компаний до, во время и после IPO

- IPO концерна Alibaba: что на самом деле будут покупать инвесторы

- Аналитические материалы о фондовом рынке

Источник: habrahabr.ru/company/itinvest/blog/241189/