Башни.Нет

Новости

ТОП

Категории

О нас

RU

EN

ES

CN

UK

кредиты

Страница 1 из 1

Показаны 12 статей из 12 в этой категории

«

1

»

Топ-10 ошибок при управлении личными финансами и как их избежать

Сложно ли получить потребительский кредит в TengriBank?

9 золотых финансовых правил на каждый день

Жизнь БЕЗ долгов — 3 принципа

Работа мечты: Жестокая правда о работе на самого себя

Индеец и банк - простое объяснение сути кредита

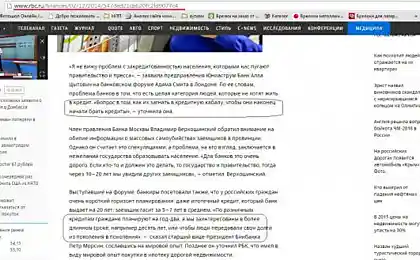

Банки о нас. Скрин с РБК

Рунет в картинках XIV. «Ростовщики без ничего святого» или самый быстрорастущий сегмент российского финансового рынка

Кредитный специалист

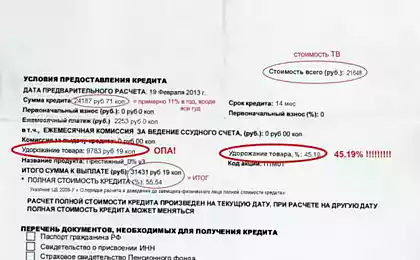

Как нас обманывают банки 20.02.2013

This Is РАБСТВО! Добро пожаловать...

Потребительские кредиты — это зло

«

1

»