Башни.Нет

Новости

ТОП

Категории

О нас

RU

EN

ES

CN

UK

банк

Страница 1 из 1

Показаны 31 статей из 31 в этой категории

«

1

»

Многоликие телефонные мошенники, или Кем могут представиться обманщики со слащавыми голосами

Если снимаешь деньги в банкомате и пропал свет, в первую очередь обезопась себя

Как брать кредит, чтобы не оказаться на дне долговой ямы

Остались без копейки в трудной ситуации, но подруга подсказала решение

Что нужно знать о кредитах, чтобы не попасться на удочку бессовестных мошенников

Места, где расплачиваться банковской картой рискованно и чревато последствиями

Плати сначала себе: Лайфхак по личным финансам

Что сделал Китаец с Ferrari?

Как делают соки на предприятиях?!

Три самые распространенные уловки банка

Что делать, если банкомат зажевал карту

Что делать, если вам звонят из банка по чужим долгам. Инструкция по применению

«ИТ-театр» из бетона и зелени

Система гарантированного обмена "золотой стандарт".

Случай в банке

Как не возвращать кредит.

Клевета и беспредел от сотрудника известного банка

Как на самом деле работает банк

Заброшенный банк

Возврат вклада

Польский банк

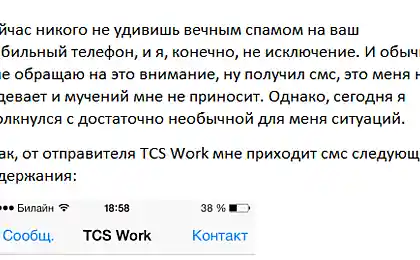

Тинькофф

Фотоприколы

Нигерийская мафия

Сила «мелкого шрифта»

Самый защищенный китайский банк

Письмо в банк

Ответ из банка

Вы никогда не видели столько денег

Банк в Чикаго превратили в клуб

Деньги не пахнут? (5 фото)

«

1

»