国家将针对熟悉的公民支付与股市

Bashny.Net

Bashny.Net

一个在经济国家的任务是增加流动性,包括股市。一个明显的方式做到这一点 - 吸引还没有在它的工作谁的人交流,但拥有适合这类活动的收入。

当然,你应该采取的新人照顾,让他们有机会进入股市没有财务损失的风险。于2015年1月1日,在俄罗斯有适合初学者的工具 - 个人投资帐户(IMS)<一>

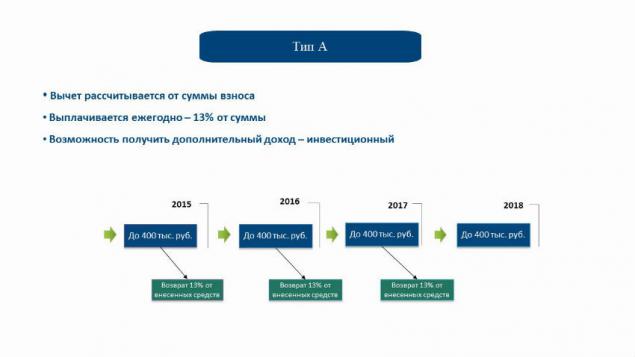

这是什么,为谁 H4> MIS - (其中低于)经纪账户,这给它的所有者两种不同类型的个人税收优惠的权利。在IIS,你可以使任何款项,以40万卢布,资金必须在账户至少三年。

第一种类型的特权 - 个税扣除支付金额的13% - “在家里的枕头下”的人谁不打算尝试自己在一个积极投资者的作用,只是想保持自己的钱不

它的工作原理是这样 - 如果一个人在2015年将帐户,例如,40万卢布,那么它会在52000的款额退还扣税卢布(13%)今年。钱可以做,即使在12月和一月获得扣除。

事实上,政府只是支付公民占股市各类奖学金的开放 - 而没有人真正致力于在证券交易所执行某些操作。同时也对投资没有禁令 - 你可以用这笔钱从MIS进行交易的证券交易所,从此获得利润,此外,还可以享受减税

。

第二种类型的特权是专为那些人不只是把钱谁在IMS,也积极使用他们的债券,证券,外汇和其他金融工具的投资(在哪里投资没有限制,没有)。

在这种情况下,如果从交易的三年收入超过存入该帐户原来的100%,这笔钱应免除其缴纳所得税(在与“平常”经纪账户纳税始终交换运行时)。

很重要的一点 - 以确定的预期收益(扣除税或免征所得税)的类型不能立即生效,但即使考虑到第三年年底。投资者只需重的利弊,并通报其决定,到代理,这导致他IMS(在ITinvest需要填写的在线订购)。

什么是更有利可图的初学者 H4>这一切都依赖于一个特定的人的情况 - 如果他不想“打扰”活跃的投资(或怕赔钱的),并寻找一种方式来把一些积蓄,那么它是合乎逻辑的使用权税前扣除。

但是,不足之处是接收扣除后的第一年,钱应该挂“上户口的两年,否则由此产生的扣将不得不返回。它可能会连续第二年赚外快,并得到扣除,即使他们(这些“新”的资金将几乎冻结,直到账户的第三年年底),并在第三年重复上述步骤。

例如,如果,我们假设每年支付40万卢布(最大可能的量),事实证明,三年只是IMS建立了以百万200000 - 删除他们不只是在第三年年底失去扣除将有可能正确的。在当今瞬息万变的经济环境中,这样的条件并不适合每一个人。

有保守使用IMS的其它变体。其中之一 - 在交易所买入的货币以更优惠的利率比一个提供器(无需巨大买卖),或在俄罗斯(例如股票投资之间 - « Yandex的»)和国外(< A HREF =“http://habrahabr.ru/company/itinvest/blog/244913/”>苹果,谷歌,Facebook )公司。享受税收减免将被保留。

另一种选择,它可以在银行的存款进行比较 - 这是在债券投资(OFZ)。投资账户的拥有者可以为您的帐户全额买入这些债券,在债券收益率(目前为15%),再加上同样的税收扣除13%的形式获得收益的基础上 - 盈利能力的银行前所未有的水平

与OFZ风险不超过存储保证金的风险在银行。从他们的收入是由国家保障的。在这种状态不能满足这些承诺的情况下 - 是默认的,其中出现问题的国家的银行系统(与居民储蓄存款的影响)

。

此外,一些金融公司开展活动,作为一个经纪人,并拥有自己的银行账户管理信息系统提供不同的组合和传统的银行存款。例如,您可以创建一个帐户IMS,获得扣除13%,并在未来两年内,该帐户将被等同于一个普通的存款(在适当的利息),但将无法储存设施的第三年年底前取钱。

有关IIS和户口本用例的详细信息可以在我们的视频可以发现:

总 H4>投资帐户 - 是不是有些纯粹是俄罗斯的创新。这些仪器刺激投资活动早已被应用于世界各地,例如在美国有个人退休账户IRA在英国(开超过15万个账户) - 个人储蓄账户SIA,在加拿大 - 免税储蓄账户TSFA

其结果是,西方是熟悉股市大量很普通的人,对他们来说,炒作的证券交易所不是主要职业。不过,他们知道,保护和增强财务,还有其他的工具比其他银行 - 资产多元化在任何时候都很有帮助。

现在机会无故风险应对股市的设备和掌握新知识(加上收到这样的研究“学术研究”在国家13%的量)出现了俄罗斯人。

资料来源:<一href="http://geektimes.ru/company/itinvest/blog/246972/">geektimes.ru/company/itinvest/blog/246972/

标签

另请参见

为什么小型科技公司已不再持有上市

股市统治的情绪,而不是事实。

猎人与狼华尔街。第2部分

回到未来:交易机器人的历史数据的帮助下性能测试

如何做人苹果股价新设备后,

户外广告,其中工程(更新!)

比尔·吉福德:如何白头到老有尊严

以下是如何不理财

猎人与狼华尔街。第1部分

什么是IPO,以及为什么需要它